【机器学习】吴恩达机器学习学习笔记(1)

代码函数将告诉我们模型的运行情况。在线性方程中,w和b称为模型的参数,参数是我们在训练期间通过调整来改进模型的变量。根据所选择的参数的不同,可以得到不同的x的函数f。在线性回归中,所要做的是选择参数w和b的值,以便从函数f所获得的直线以某种方式更好的拟合数据。重点问题是,如何找到w和b的值,以便于许多可能的所有训练示例xi和yi的预测y-hati更接近于真实目标yi。如何衡量一条直线与训练数据的拟

文章目录

-

- 1.1 什么是机器学习

- 1.2 Supervised learning 监督学习

- 1.3 Unsupervised learning 无监督学习

- Jupyter Notebooks

- 2.1 Linear Regression(线性回归)

- 2.2 Cost Function(代价函数)

- 3.1 Gradient Descent(梯度下降)

- 3.2 Implementing Gradient Descent(实现梯度下降)

- 3.3 Gradient Descent Intuition

- 3.4 Learning Rate(学习率)

- 3.5 Gradient Descent for Linear Regression(线性回归中的梯度下降)

- 3.6 Running Gradient Descent

1.1 什么是机器学习

Machine learning algorithms:

-Supervised learning

-Unsupervised learning

(Reinforcement learning)

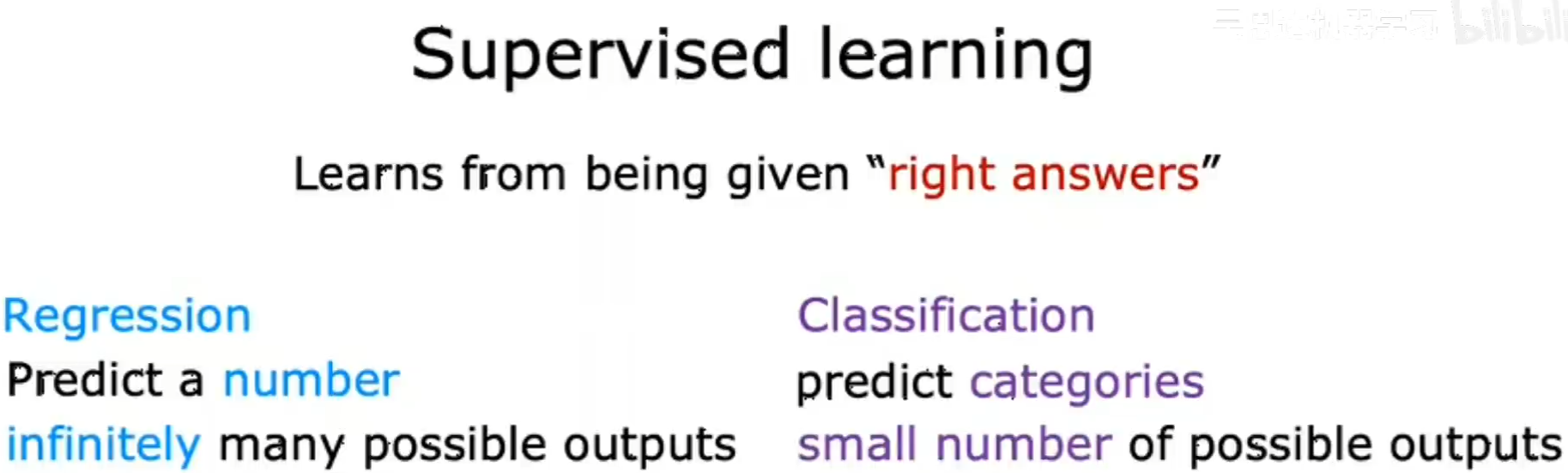

1.2 Supervised learning 监督学习

x(input) ------> y(output/label) (输入输出间的映射关系)

给算法数据集(input),数据集中有正确答案,通过数据集训练模型(model),最后让算法通过自动学习进而可以给出更多的正确答案(output)。

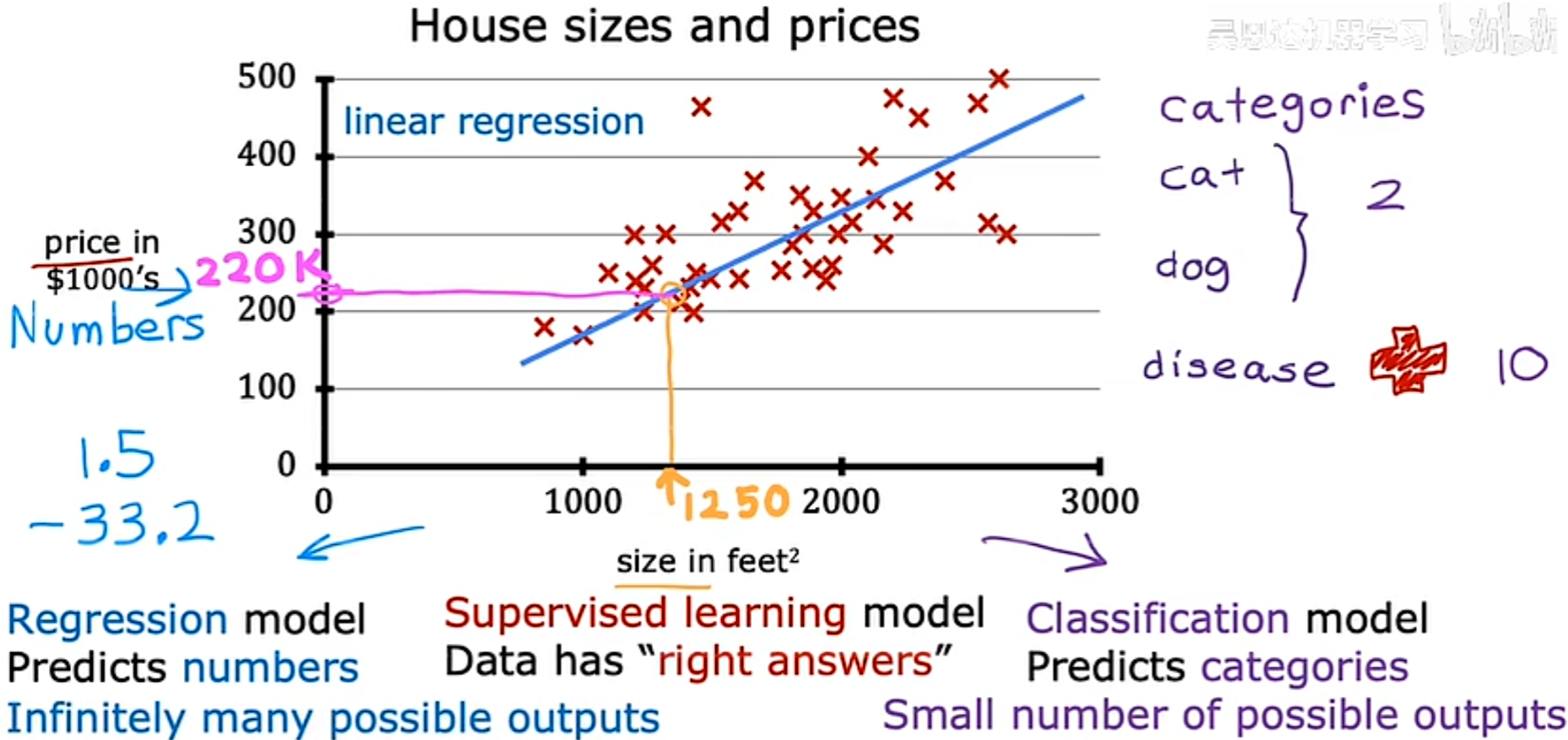

Regression(回归)

Classification(分类)

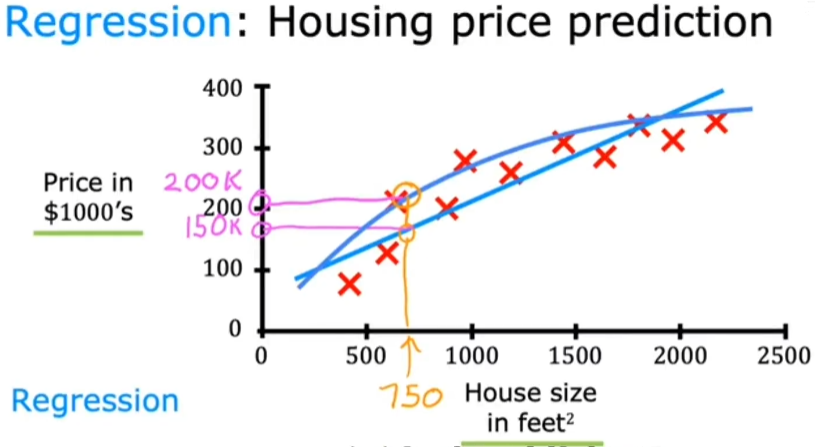

Regression(回归) Algorithm:

从无数的可能中预测一种可能的结果输出。

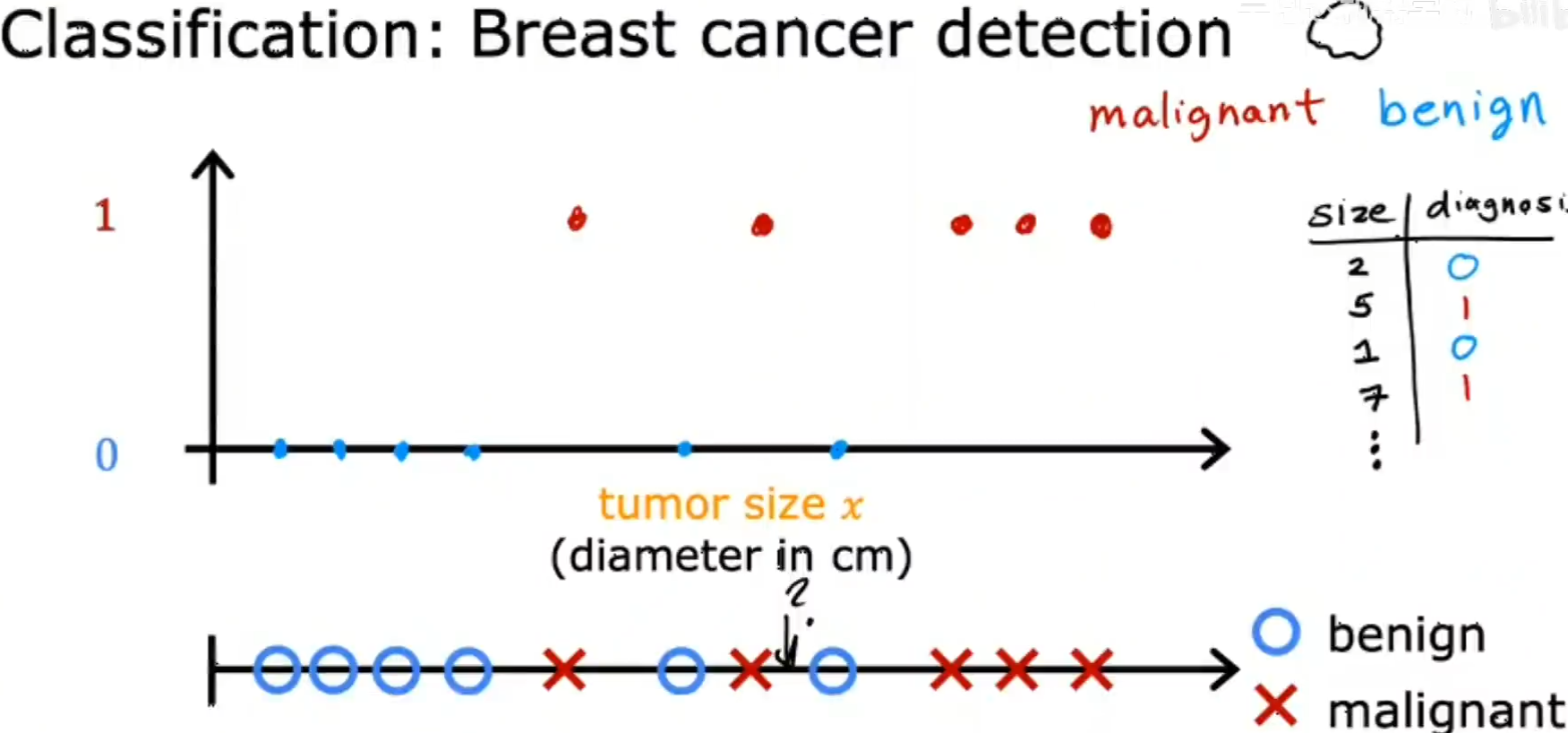

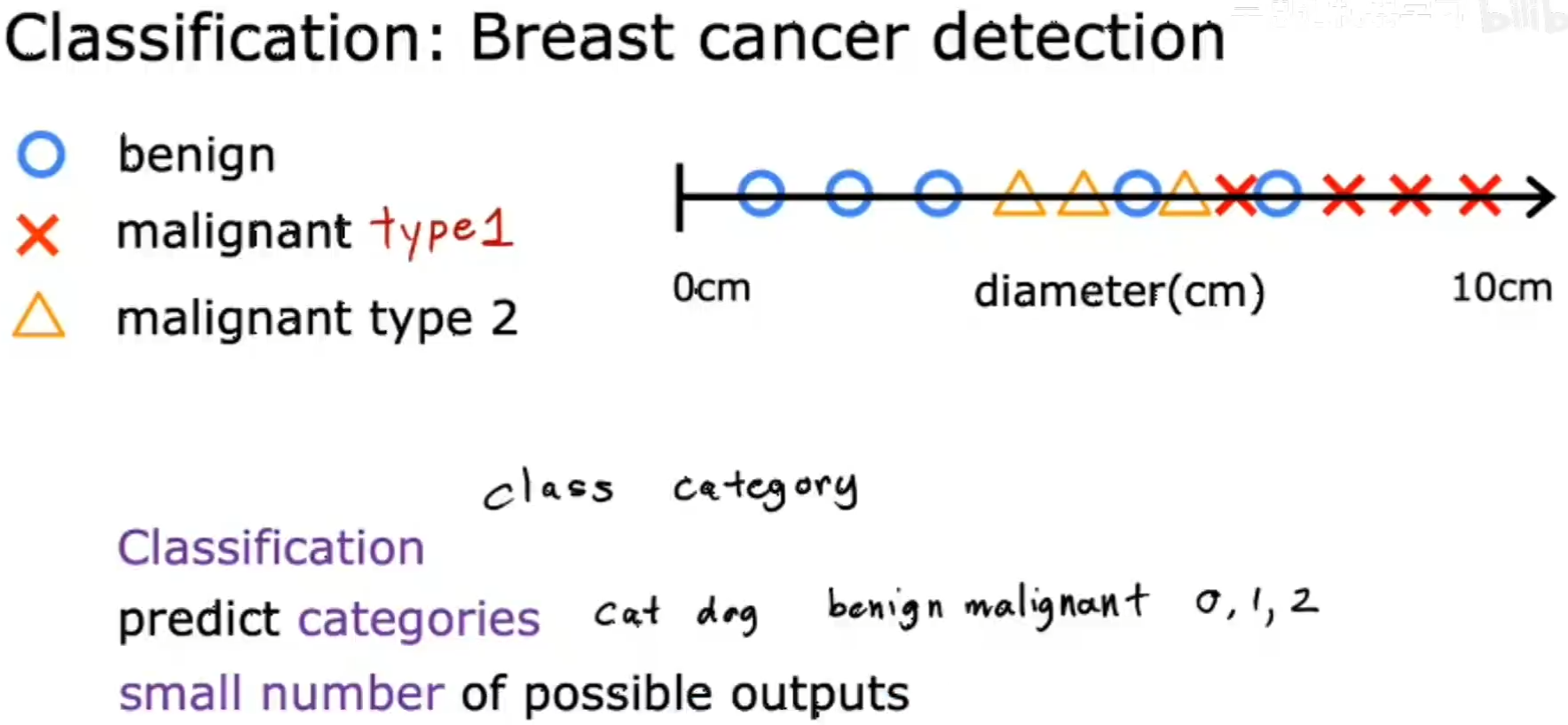

Classification(分类) Algorithm:

与Regression(回归)不同的是,分类方法只试图预测一小部分可能的输出或类别。

eg:

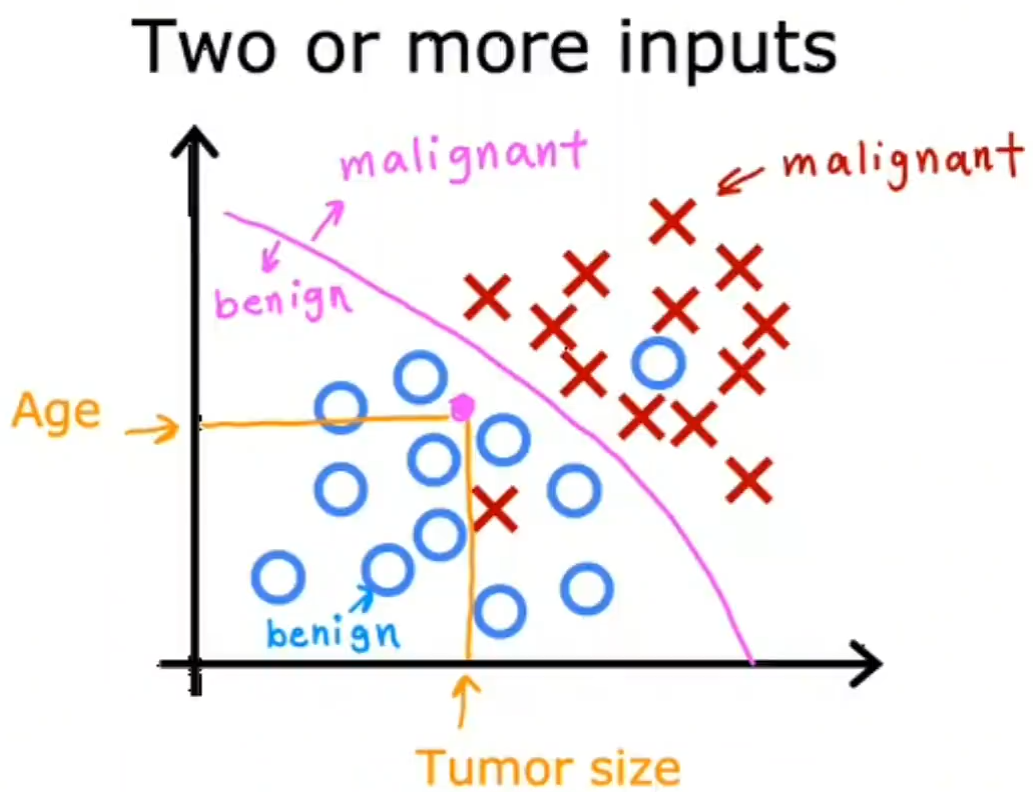

癌症预测,通过肿瘤的大小判断,输出要么为良性,要么为恶性。

当然也可能有多种可能性,例如也可以通过输入的图片,判断是狗或猫…

有时候可能会不止一种特征,例如判断癌症阶段时,需要通过患者的年龄和肿瘤大小两个方面来进行判断,此时需要算法判断出一种边界值来区分癌症具体数据的某一个阶段(粉线):

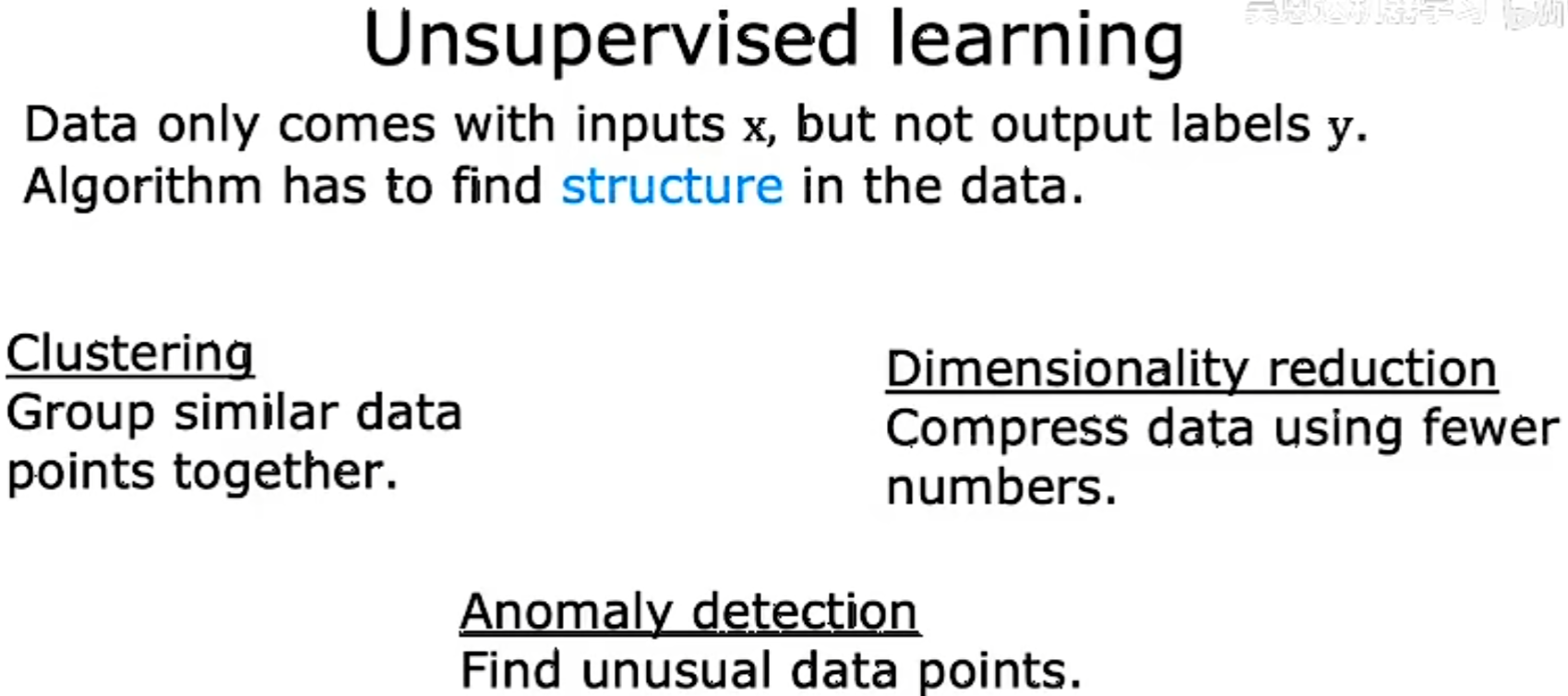

1.3 Unsupervised learning 无监督学习

给定数据仅带有输入x而没有输出标签y,通过算法在数据中找到一定的结构或模式,由算法自己决定如何分组。

Clustering(聚类)

Anomaly detection(异常检测)

Dimensionality reduction(降维)

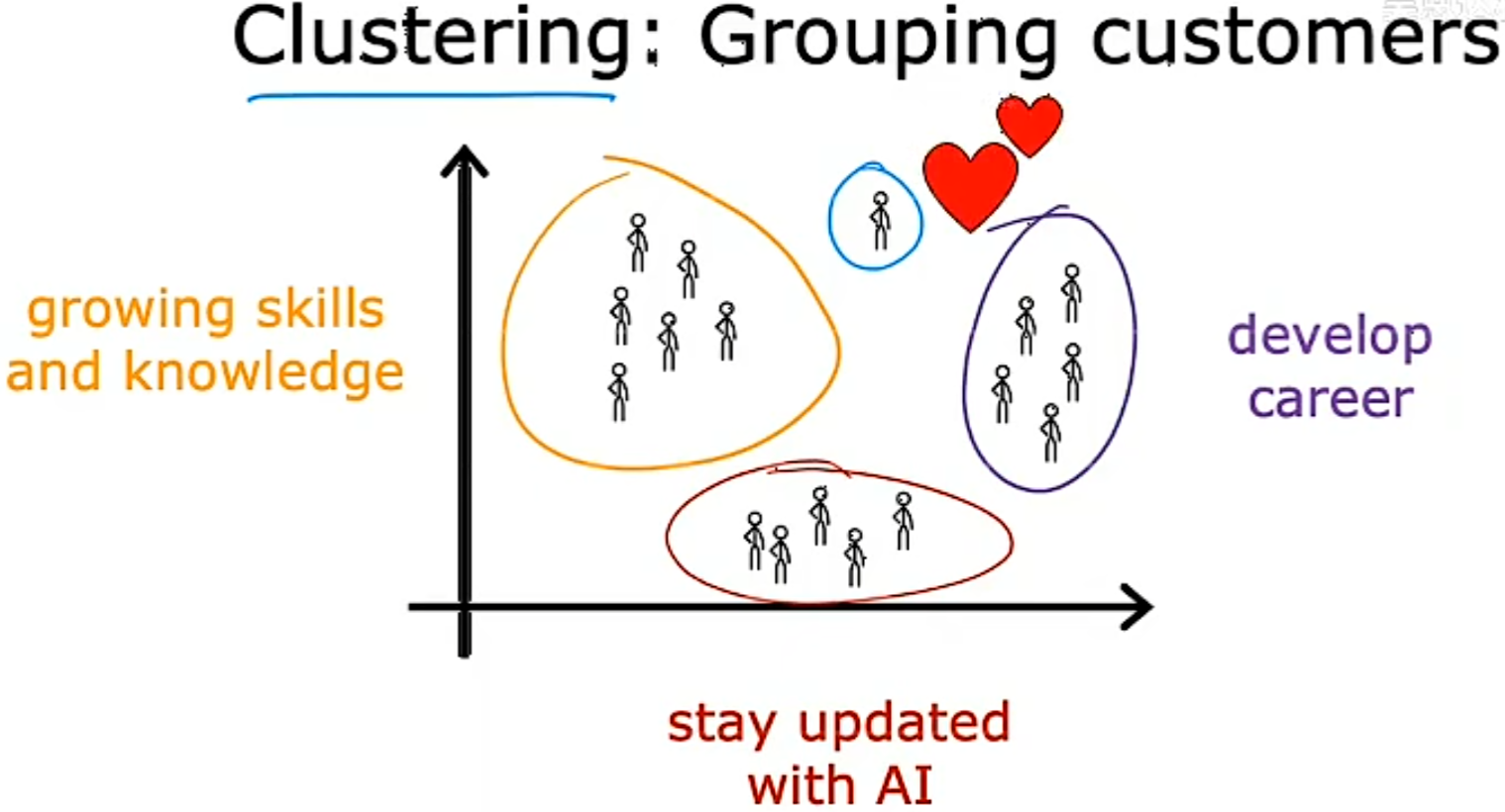

Clustering(聚类) Algorithm:

获取没有标签的数据,并尝试自动将它们分组到集群中。

对用户进行分类,确定其目标用户。

Jupyter Notebooks

pip install jupyterlab

pip install notebook

jupyter lab

jupyter notebook

2.1 Linear Regression(线性回归)

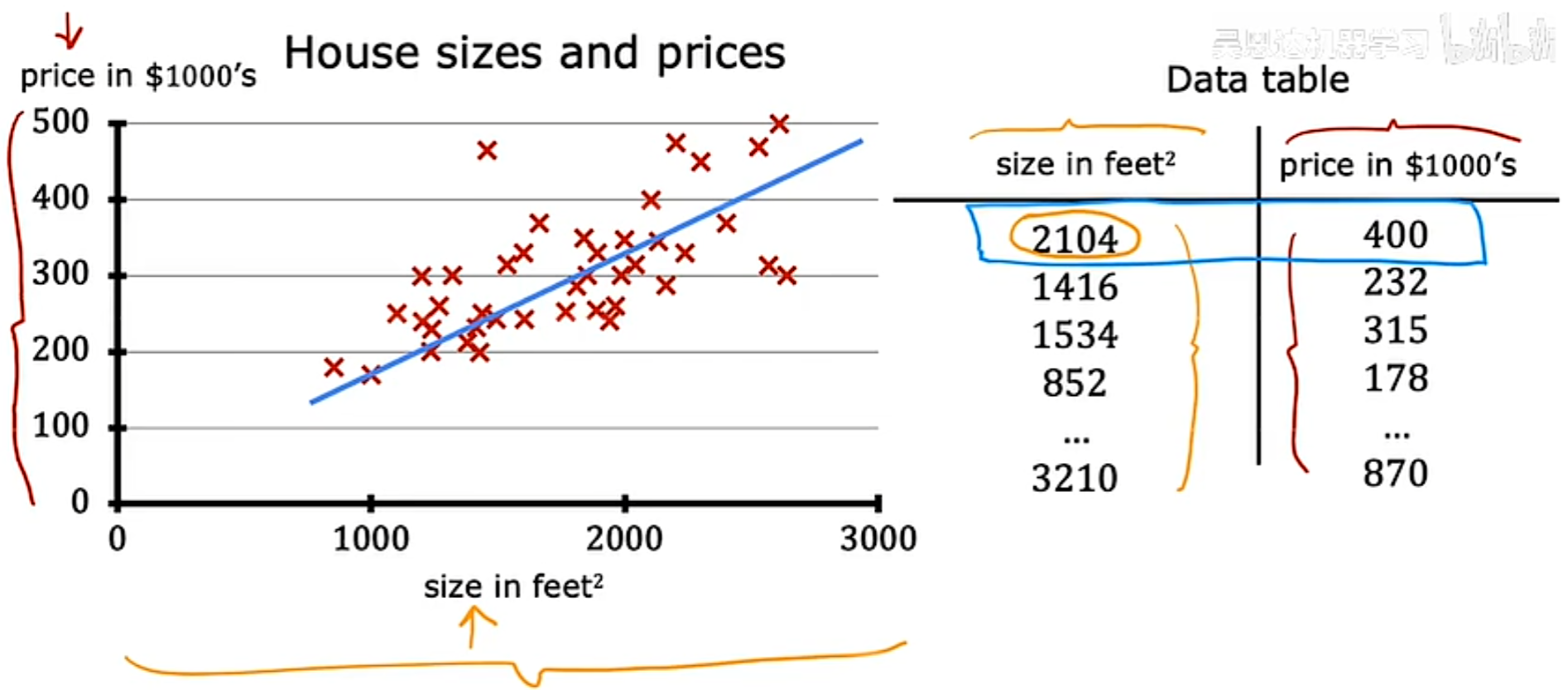

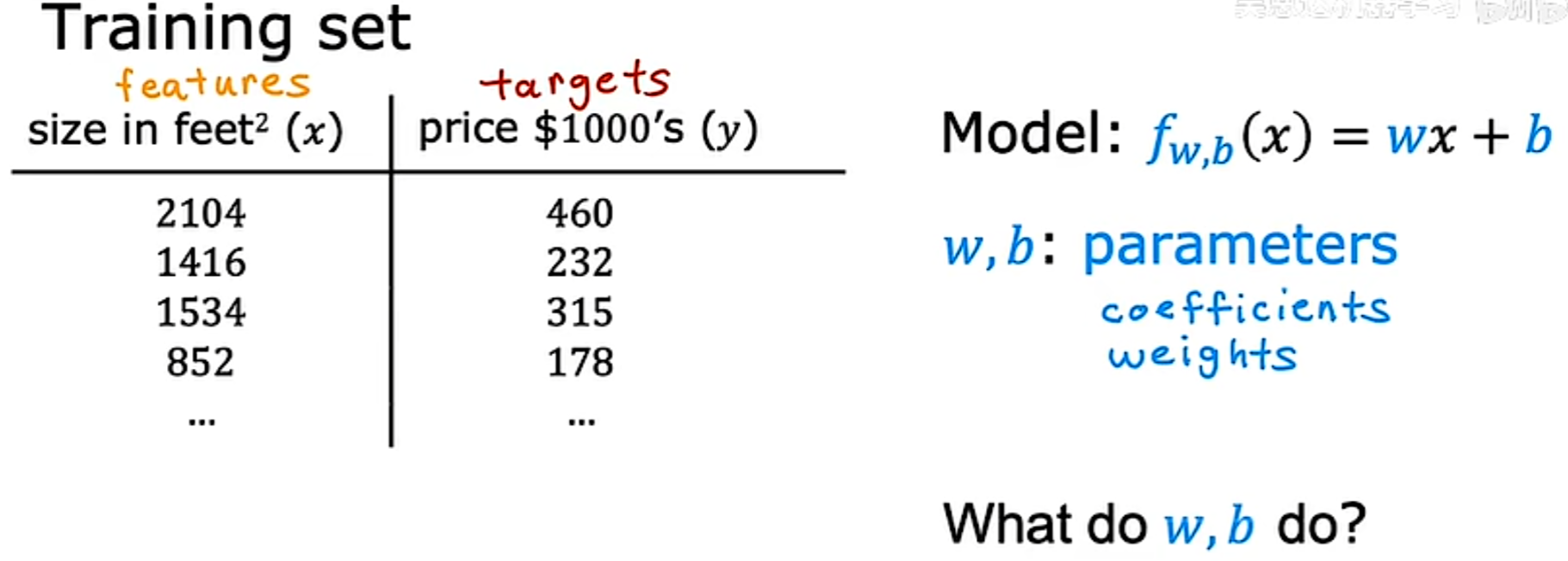

例子:预测房子价格和面积大小的关系,其中每一个数据点对应一个房子的面积与价格的关系,需要回答某一间房子能卖多少钱。模型需要通过数据集画出一个数据拟合后的直线,进而在特定的面积下得到大致对应的预测价格。

可视化数据除了图表外,还有数据表:

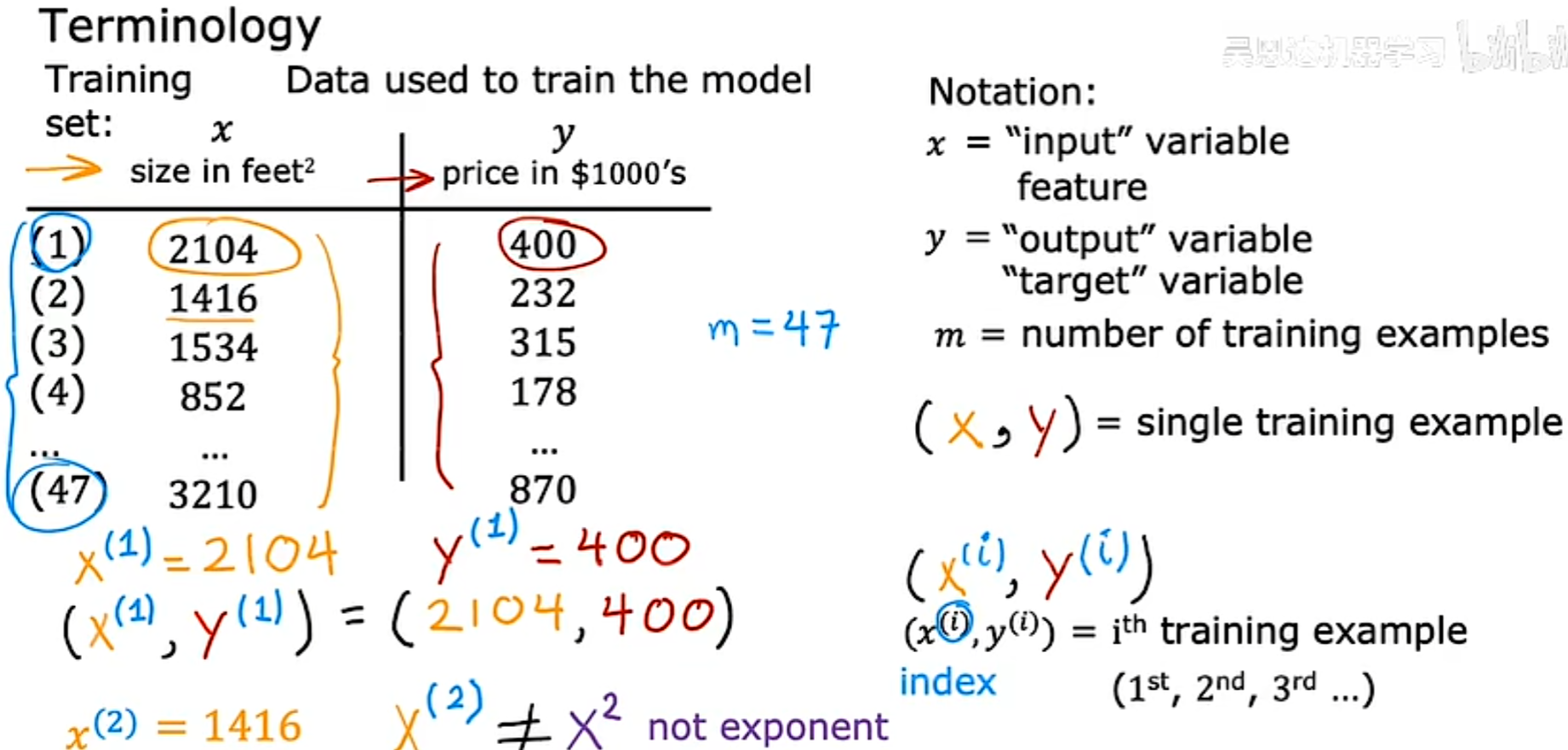

Some Terminology

Train set(训练集): Data used to train the model

x : “input” variable

“input” feature

y : “output” variable

“target” variable

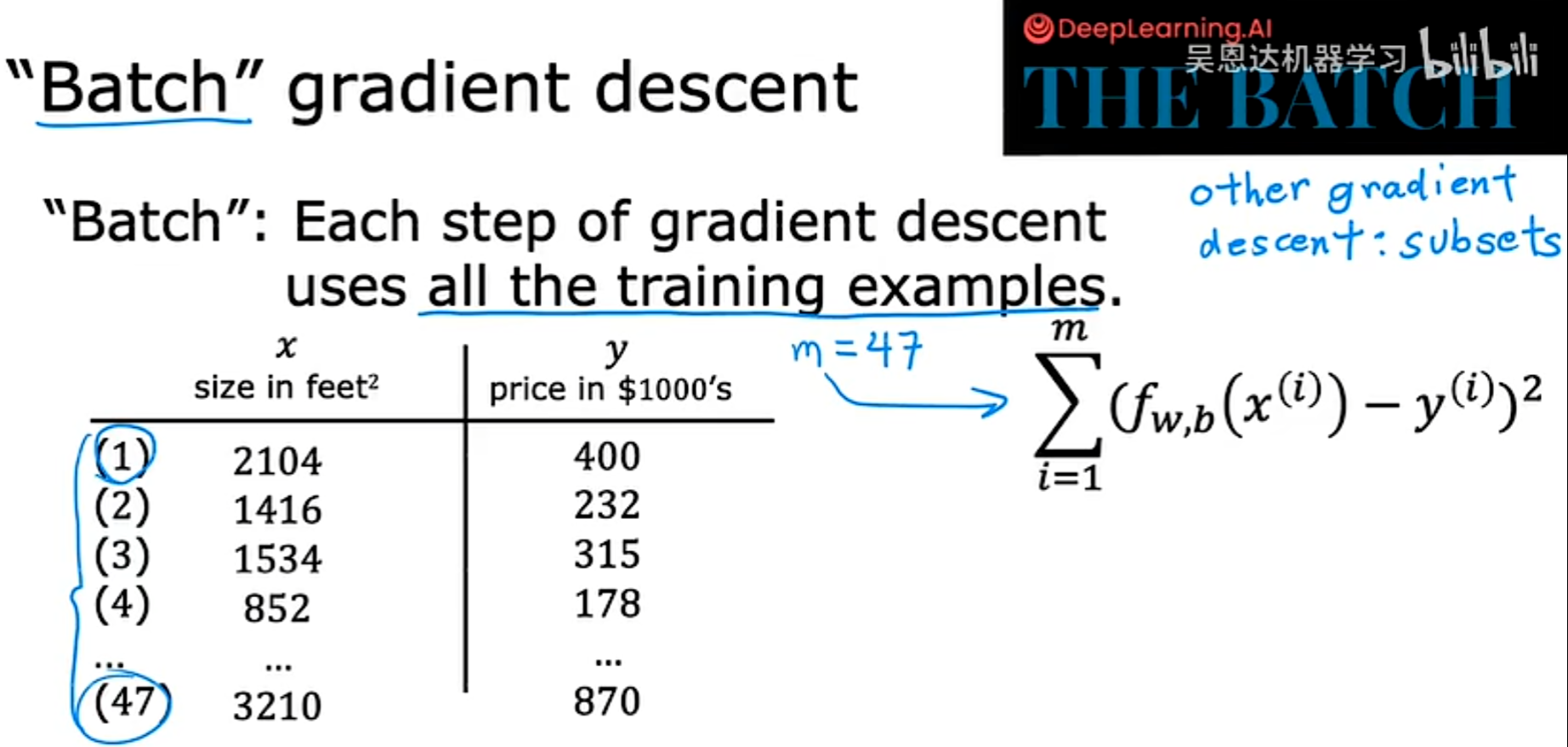

m : number of training examples

(x, y) : single training example

(x(i) ,y(i)) : i th training example

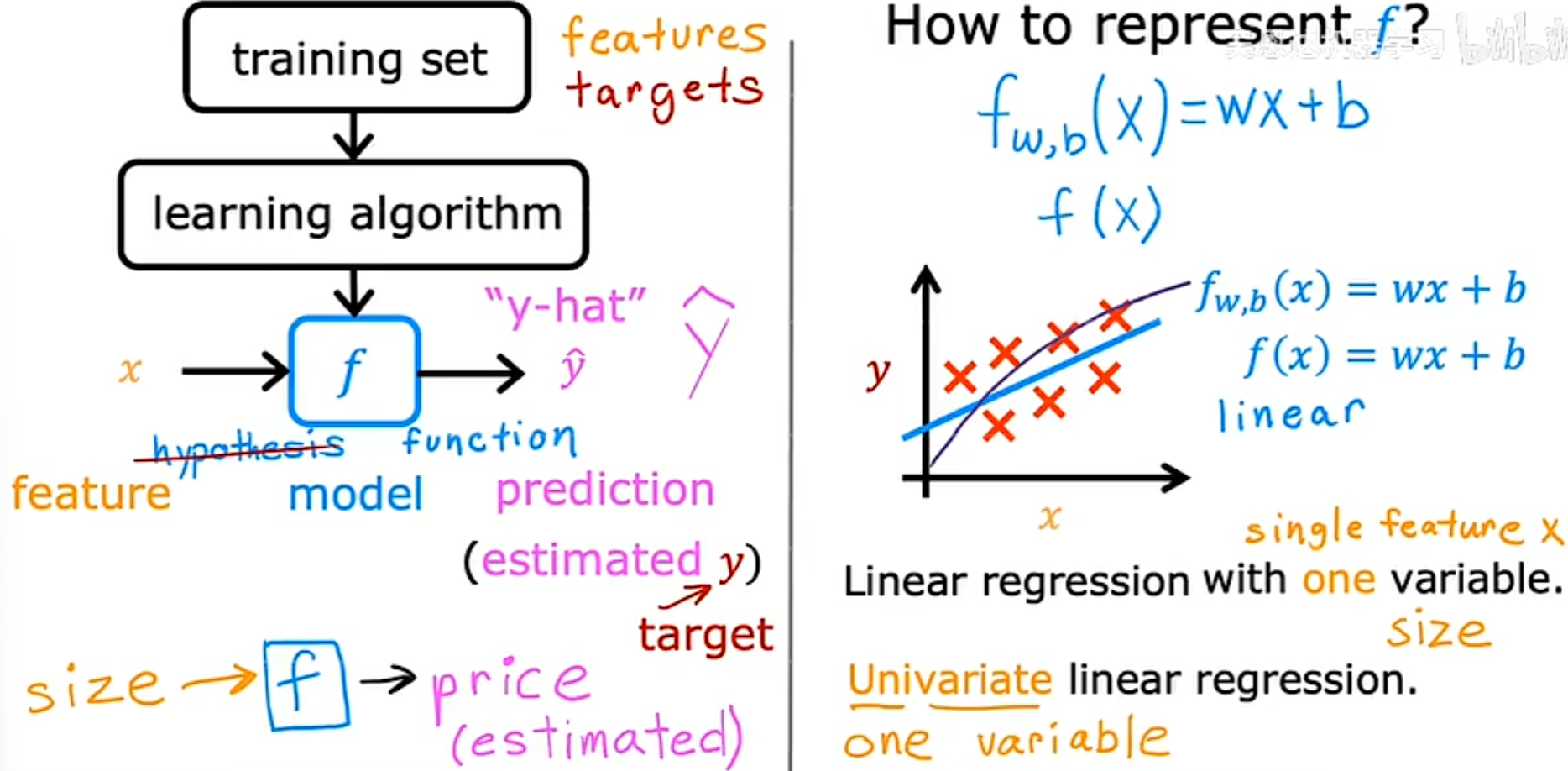

线性回归方程

线性回归方程就是具有只一个变量的线性回归。只具有一个输入变量的线性模型还被称为单变量线性回归(univariate linear regression) 。

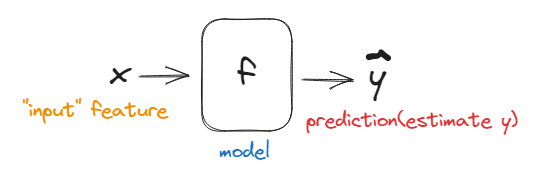

为了训练模型,我们需要输入一系列的训练集给学习算法,然后通过监督学习算法,将生成一个方程,假设方程(f)。其工作是通过输入的x,进而得出一个假设的y*(y-hat)*的值。

重点是,我们应该如何得到函数f。例如如下函数

f ( x ) = w x + b f(x) = wx + b f(x)=wx+b

我们需要得出的重点是,w和b的值是多少

实验代码

一些导入的库

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt # matplotlib.pyplot是一些命令行风格函数的集合,使matplotlib以类似于MATLAB的方式工作。

import seaborn as sns

sns.set(context="notebook", style="whitegrid", palette="deep") # 初始化一系列参数

A=np.eye(5) #输出单位对角矩阵

print(A)

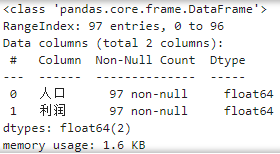

df = pd.read_csv('ex1data1.txt',names=['人口','利润']) # header = None表示没有表头

#pd.read_csv的作用是将csv文件读入并转化为数据框形式,有非常多的参数,用到时可查阅文档。

在读取文件后,此时df中应该存放了数据,并且按照将两列数据的内容按列名 人口、利润 进行了区分

读前5行数据:

df.head() #读前5行

#括号内可填写要读取的前n行,如果不填,默认为n=5

df.info() #查看索引、数据类型和内存信息

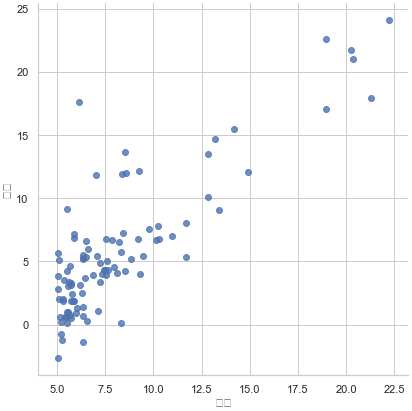

绘制散点图观察原始数据

sns.lmplot('人口','利润',data=df,size=6,fit_reg = False)

#fit_reg:拟合回归参数,如果fit_reg=True则散点图中则出现拟合直线

plt.show()

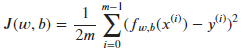

2.2 Cost Function(代价函数)

代价函数基本定义

代码函数将告诉我们模型的运行情况。

在线性方程中,w和b称为模型的参数,参数是我们在训练期间通过调整来改进模型的变量。

根据所选择的参数的不同,可以得到不同的x的函数f。

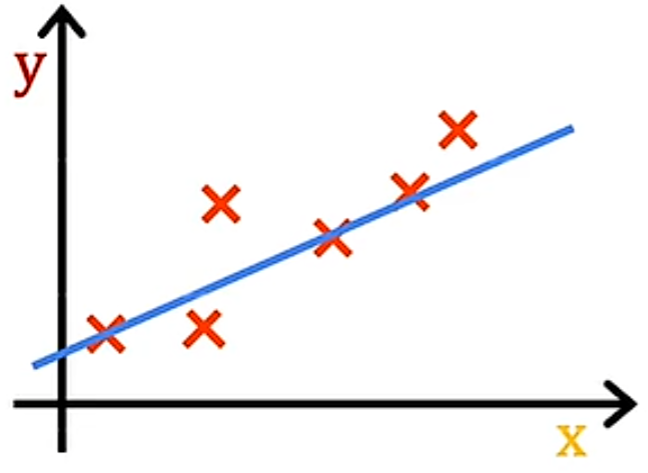

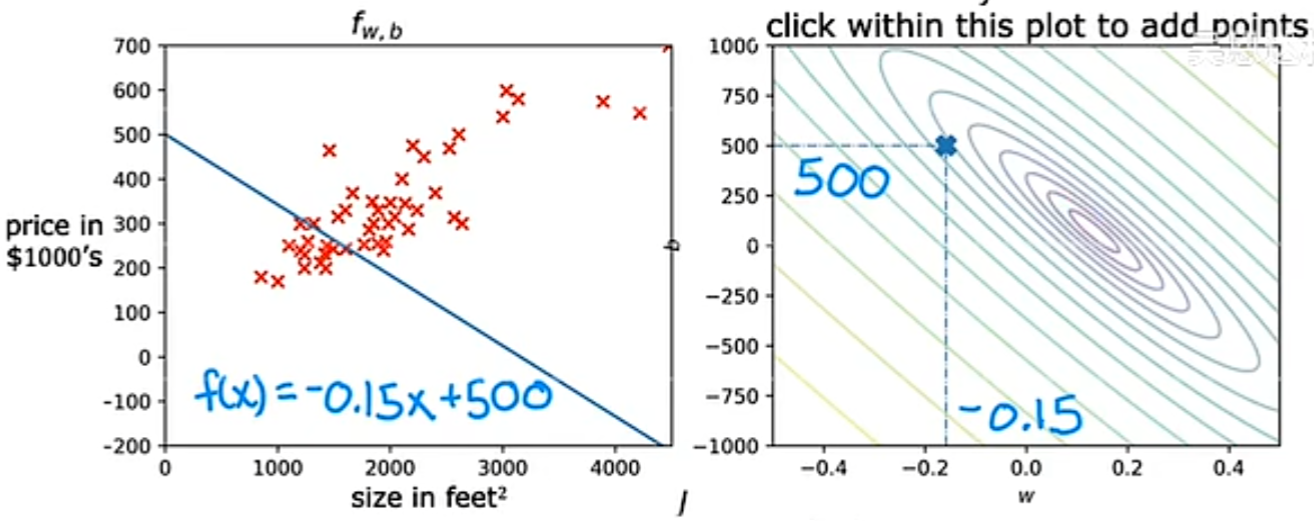

在线性回归中,所要做的是选择参数w和b的值,以便从函数f所获得的直线以某种方式更好的拟合数据。重点问题是,如何找到w和b的值,以便于许多可能的所有训练示例xi和yi的预测y-hati更接近于真实目标yi。

如何衡量一条直线与训练数据的拟合程度?

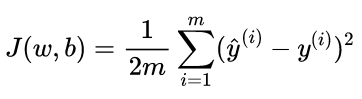

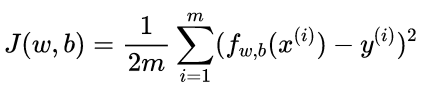

首先,需要一个代价函数,代价函数会采用预测y-hat并通过取y-hat减去y将其与目标y进行对比。y和h-hat之间的差距成为error(误差),计算全部误差的平方的和,最后将其除以m,而且,一般机器学习中的成本函数是除以2m,额外的2只是为了让我们后面的计算看起来更整洁

Cost function: Squared error cost function(平方误差成本函数)

tips:

m = number of training examples

等价于

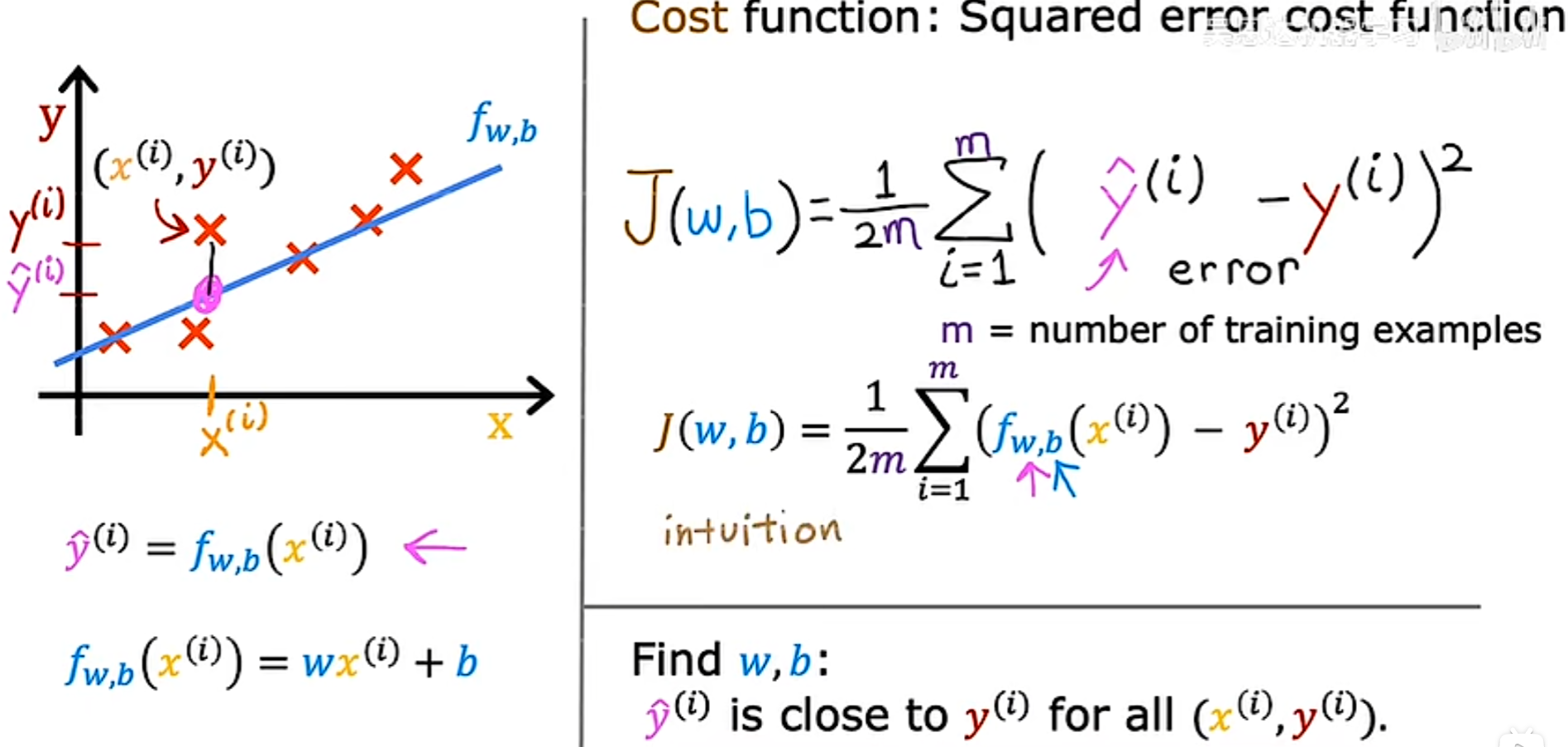

Cost Function Intuition(代价函数直观理解)

目前为止:

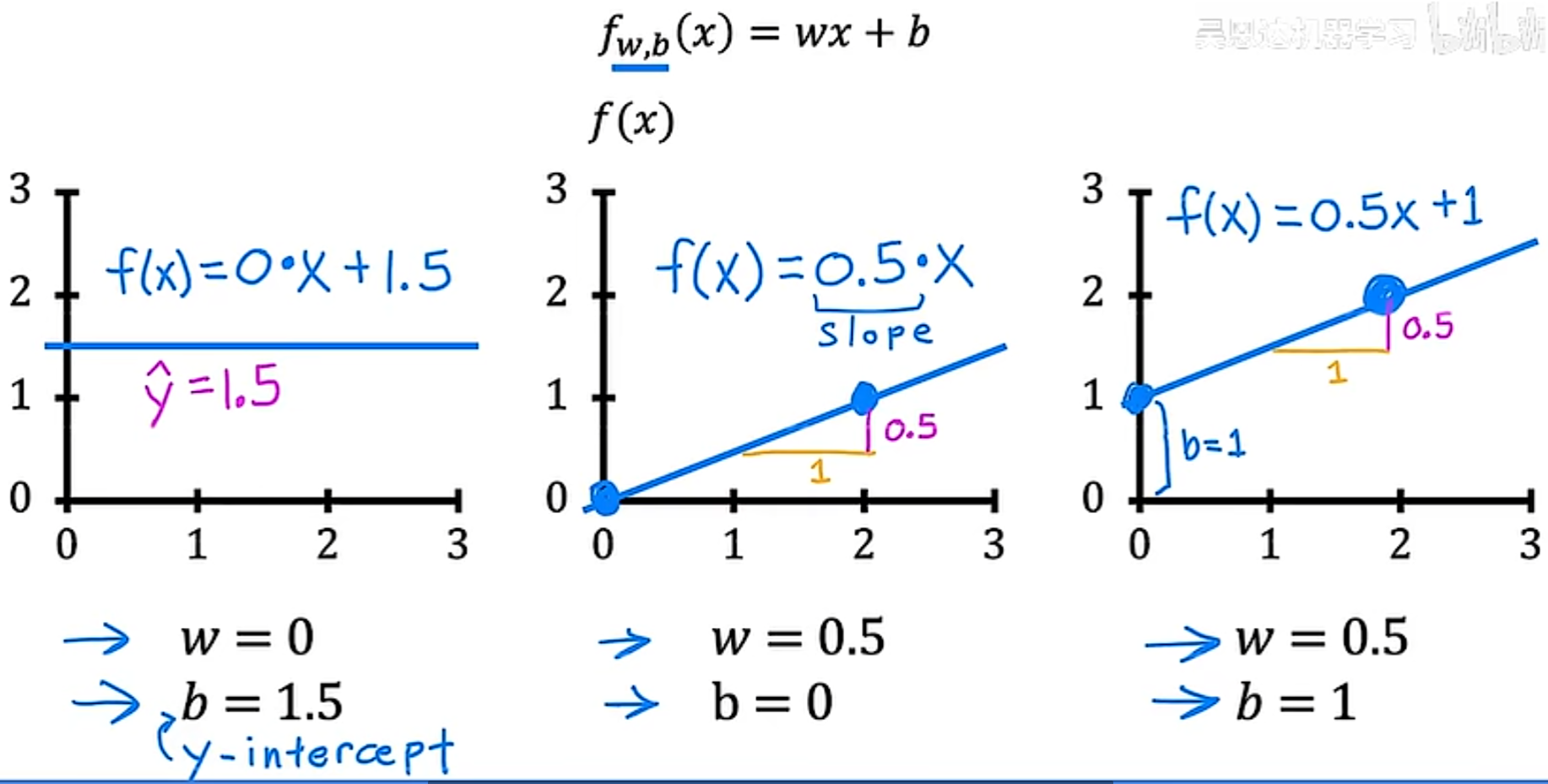

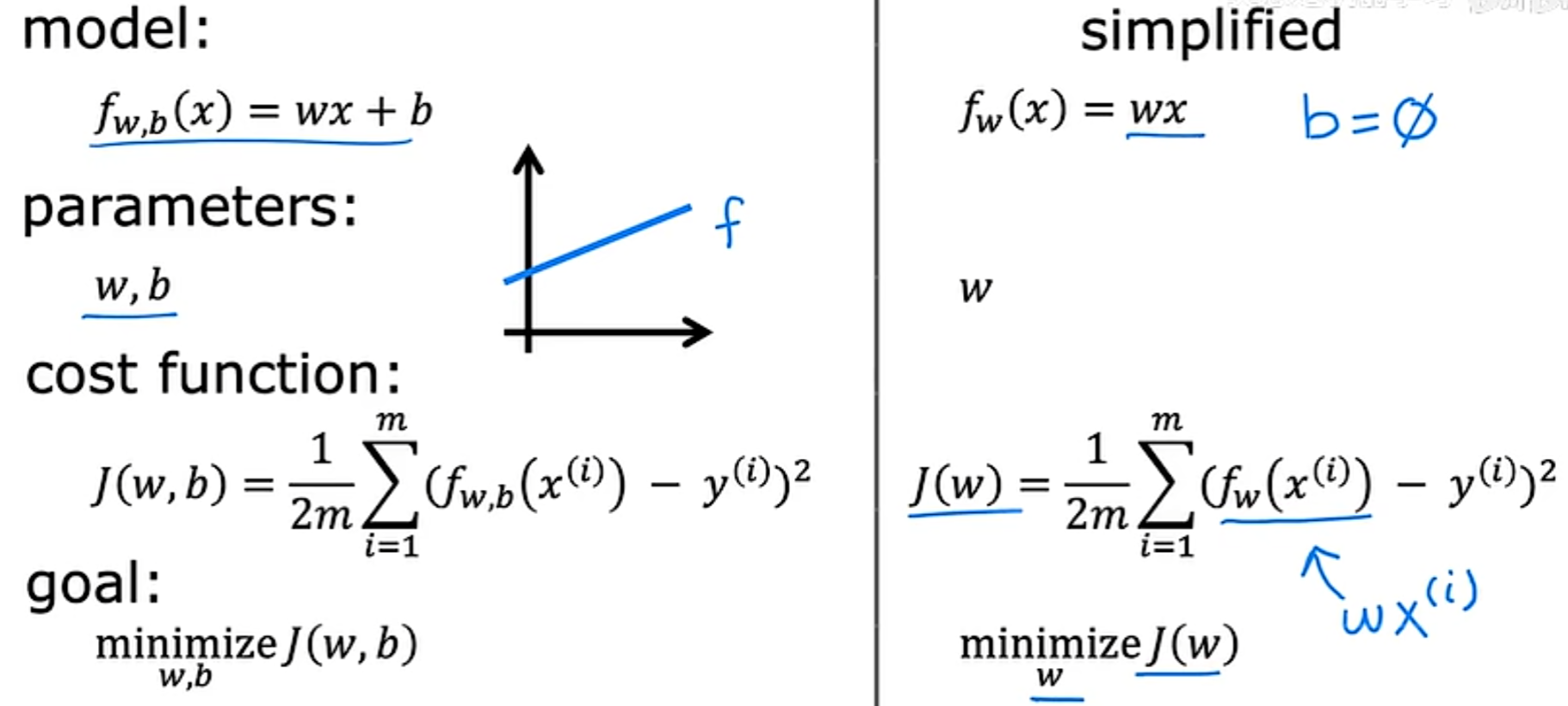

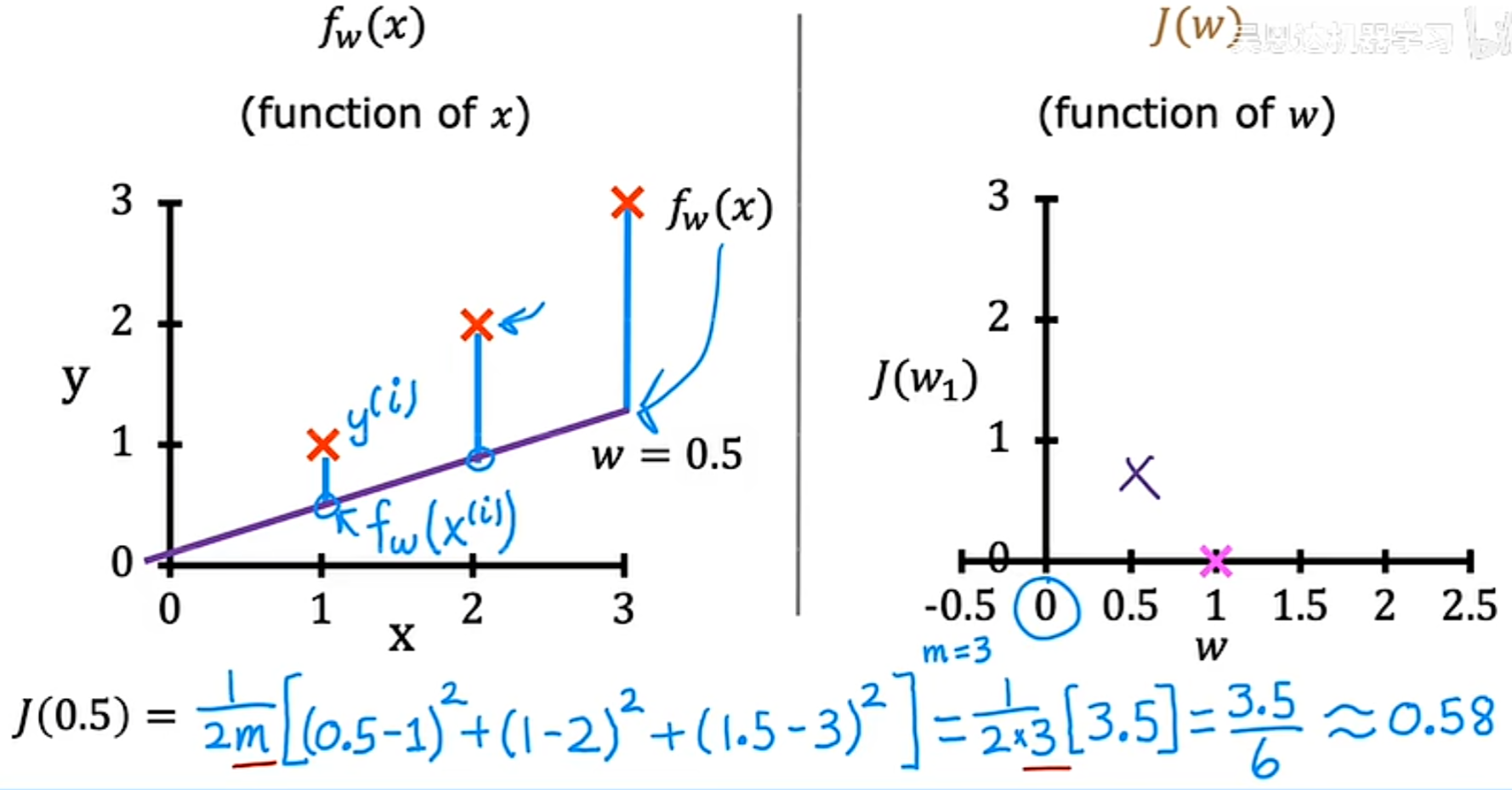

根据已知的f(x)绘制简化后的 J(x) 的图像:

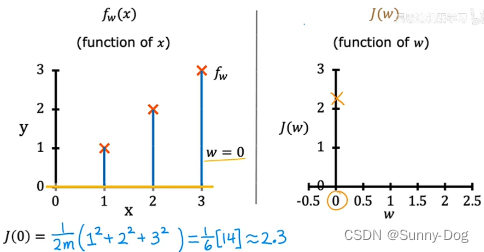

1. 当w=0时,从代价函数的表达式可以看出,J(w) = 0,图像如下

2. 当w=0.5时,同样通过带入代价函数来进行计算得到 J(0.5)约等于0.58,如图

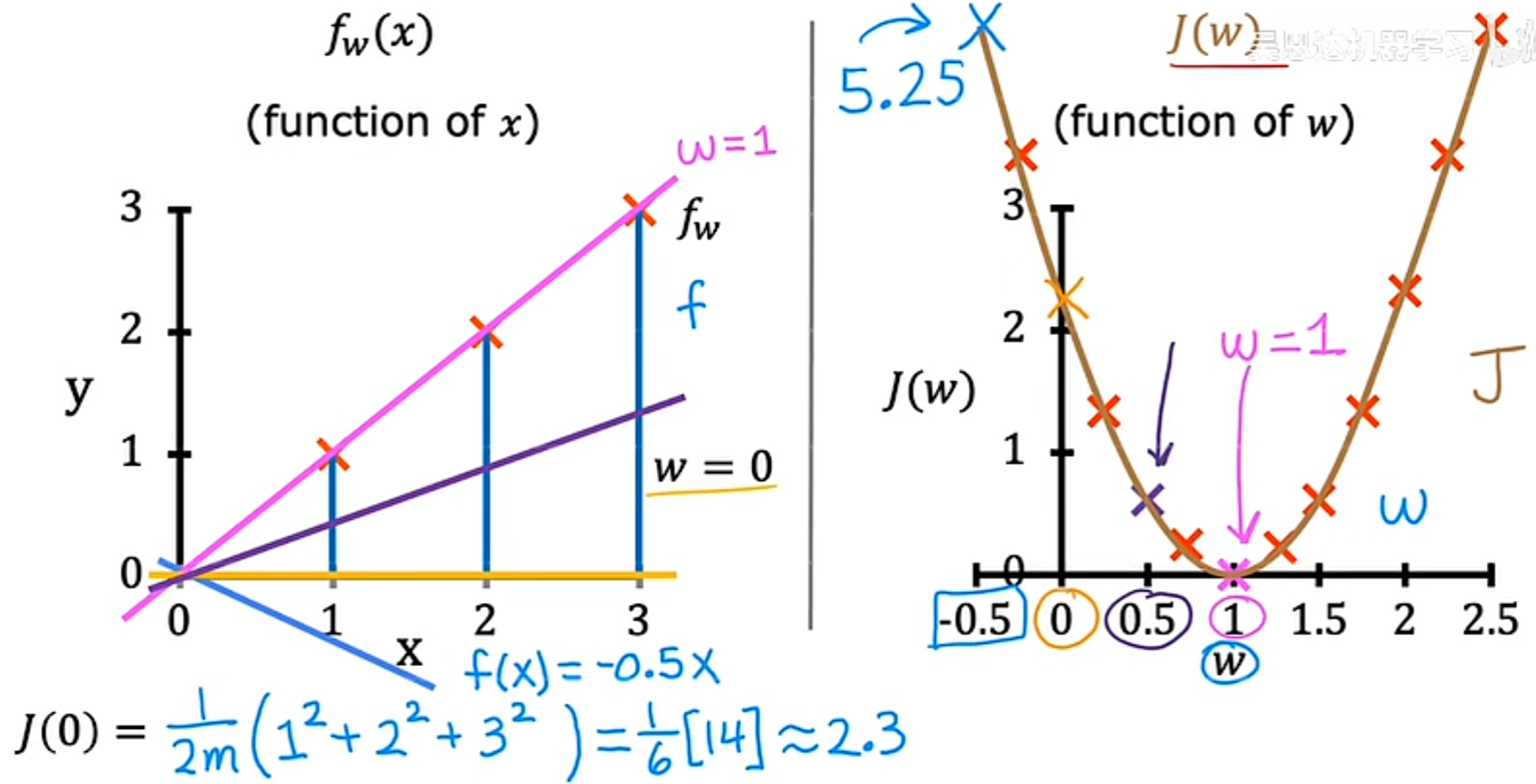

- 当w=0时,同样,如图

同理,可以取很多w可能的值,进行一系列的计算。对于w的每个值,最终可以得到一条不同的线以及 w 对应的代价函数 J ,进而可以得到代价函数的可视化图像如下所示,从其中可以看到,当w=1时,代价函数最小:

所以,应该如何选择产生函数f的w值,进而更好的拟合数据呢?

答:选择一个使 w 的 J 尽可能小的 w 值

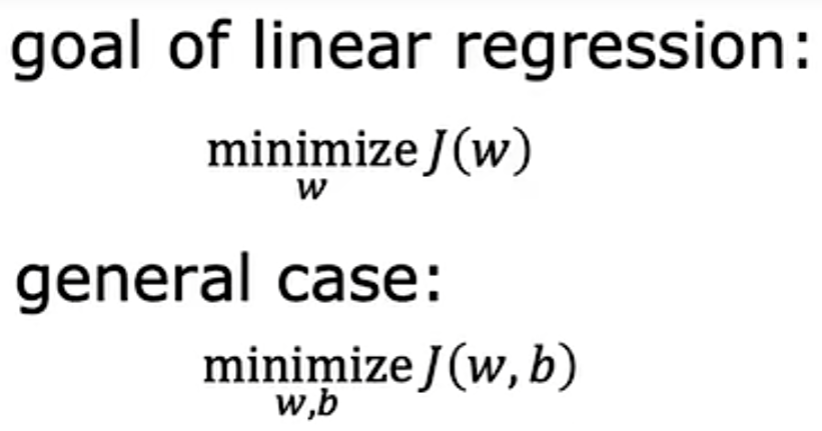

线性回归的目标是:找到参数 w 或 w 和 b,使得承办函数 J 的值最小。

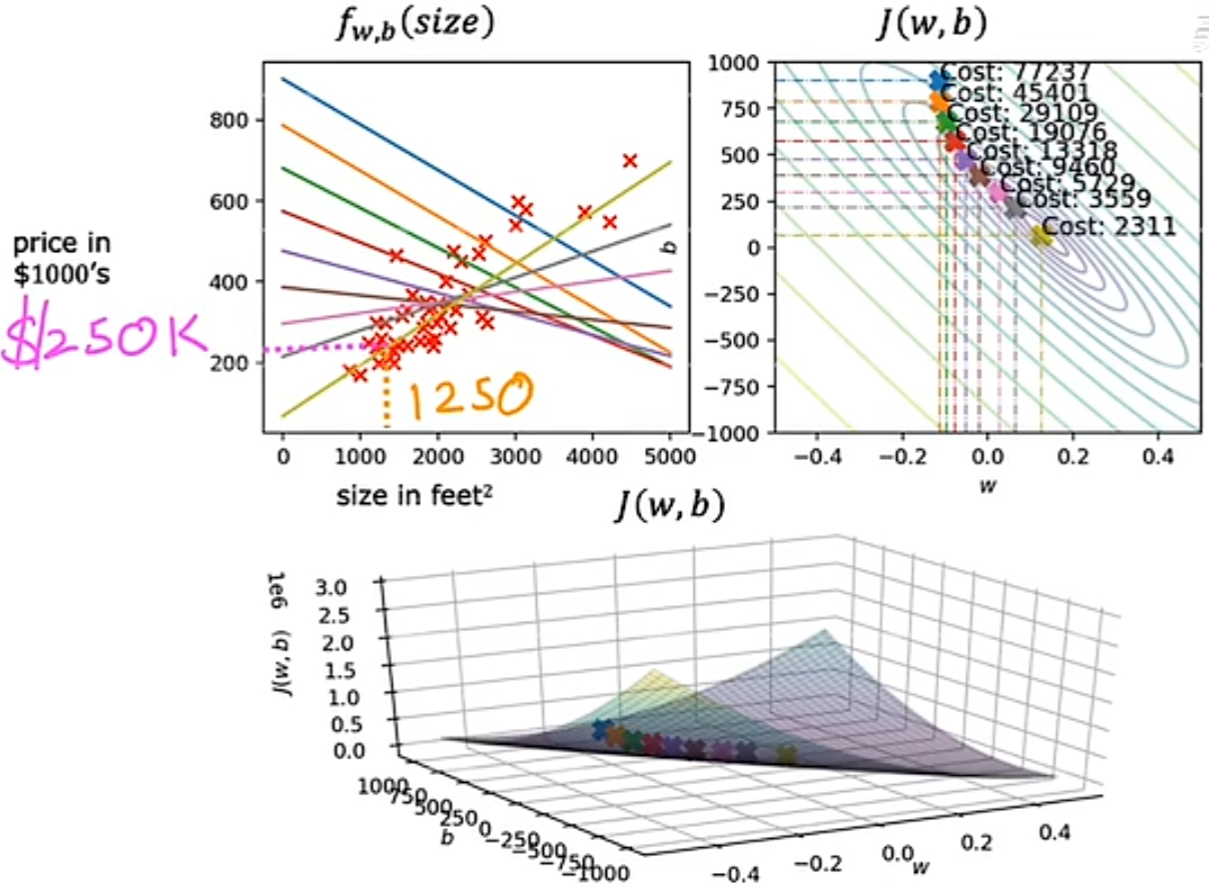

可视化的代价函数

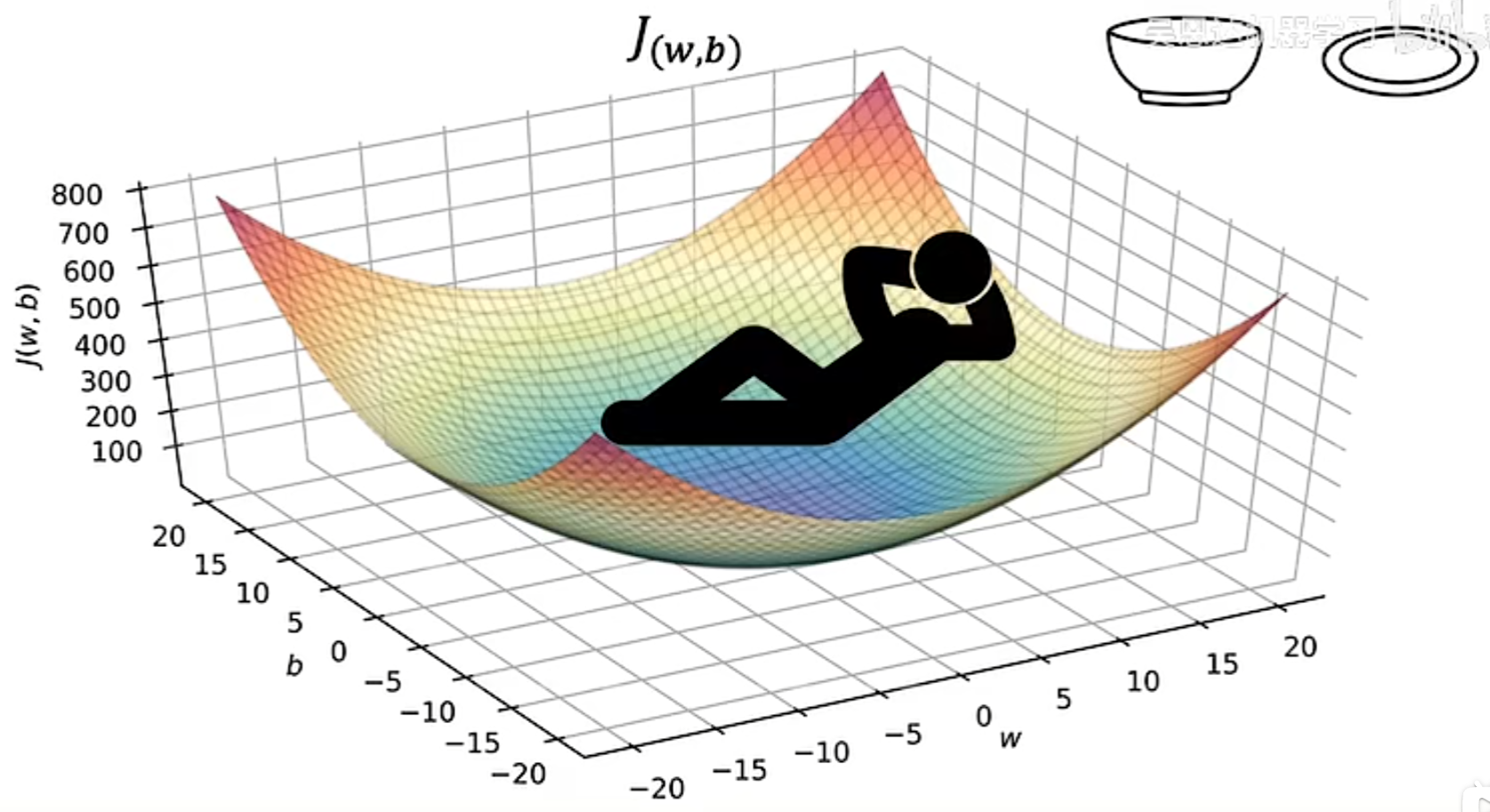

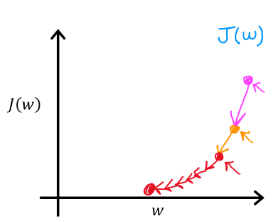

当模型包含 w 和 b 两个参数时,代价函数的可视化图形更像是一个类似碗状的三维图像。

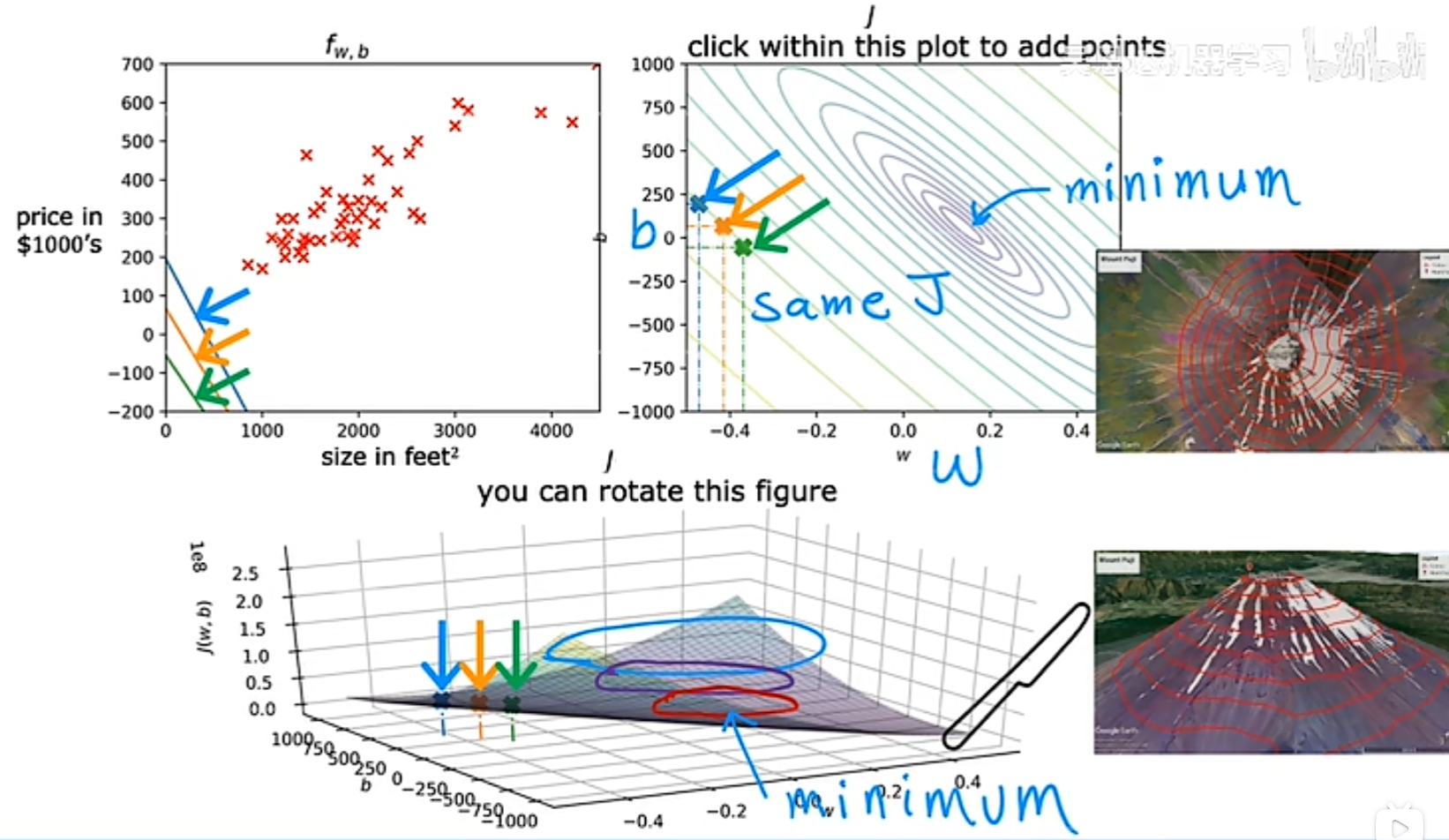

等价函数的另一种图像,等高线图,该图可以看出,三个不同的点所对应的代价函数的值是相同的(等高)。并且,等高线图的中心点,就是等价函数最小的点(mininum)。

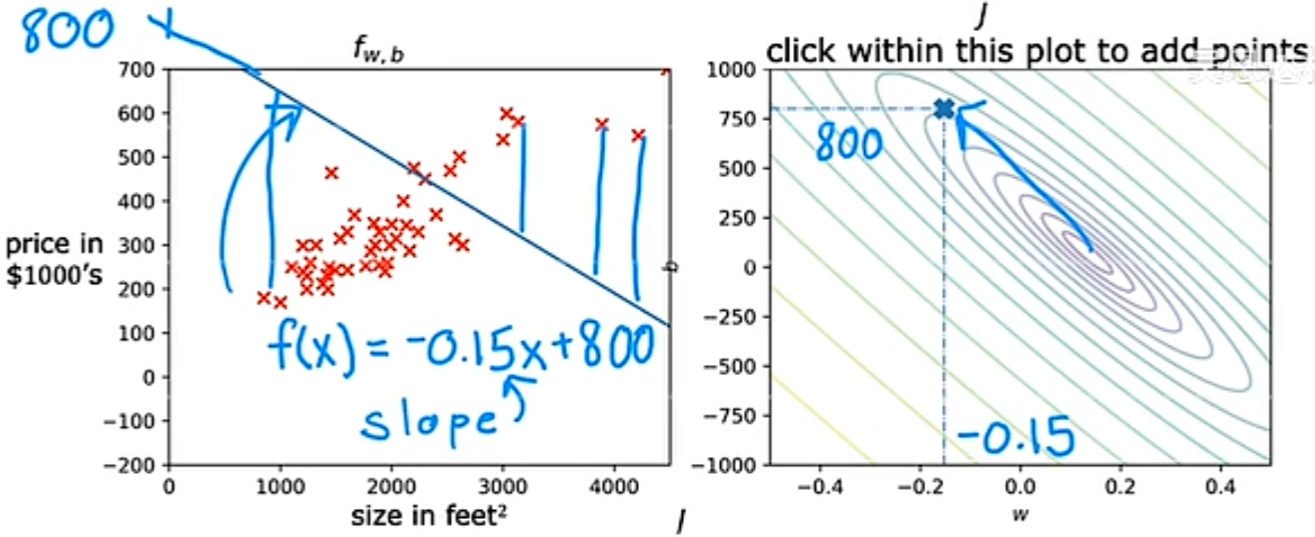

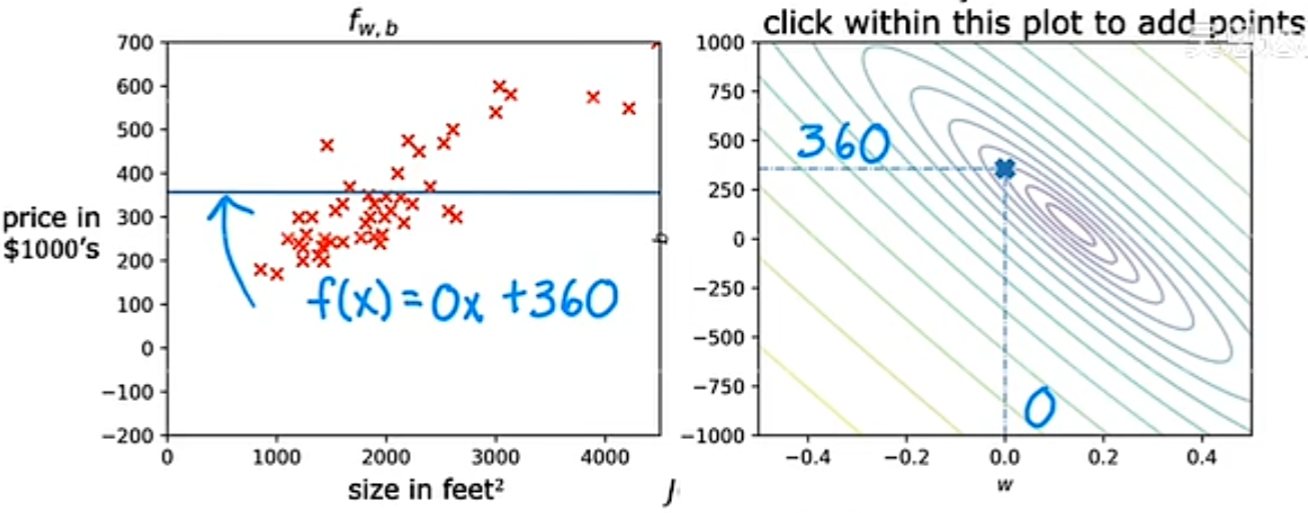

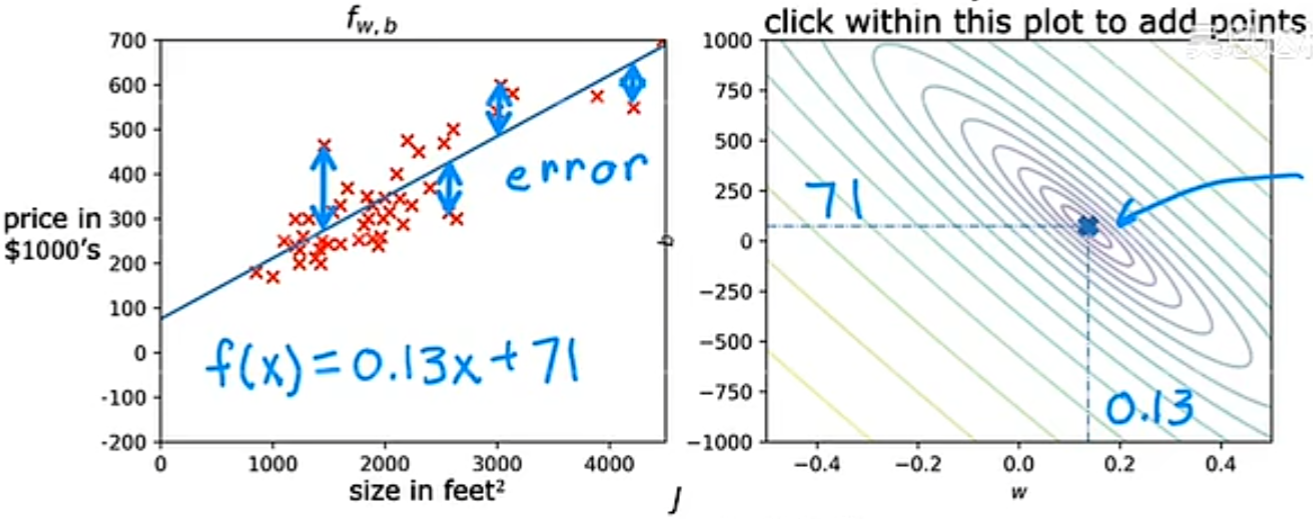

可视化例子

通过不同的 w 和 b 取值的例子,我们可以看出,当最后的代价函数值越靠近中心点的变量取值,他的拟合效果越好:

实验代码

代价函数:

基于代价函数的算式,当模型为:

此时的代码实现:

def compute_cost(x, y, w, b):

"""

Computes the cost function for linear regression.

Args:

x (ndarray (m,)): Data, m examples

y (ndarray (m,)): target values

w,b (scalar) : model parameters

Returns

total_cost (float): The cost of using w,b as the parameters for linear regression

to fit the data points in x and y

"""

# number of training examples

m = x.shape[0] #表示一维数组的长度

cost_sum = 0

for i in range(m):

f_wb = w * x[i] + b

cost = (f_wb - y[i]) ** 2

cost_sum = cost_sum + cost

total_cost = (1 / (2 * m)) * cost_sum

return total_cost

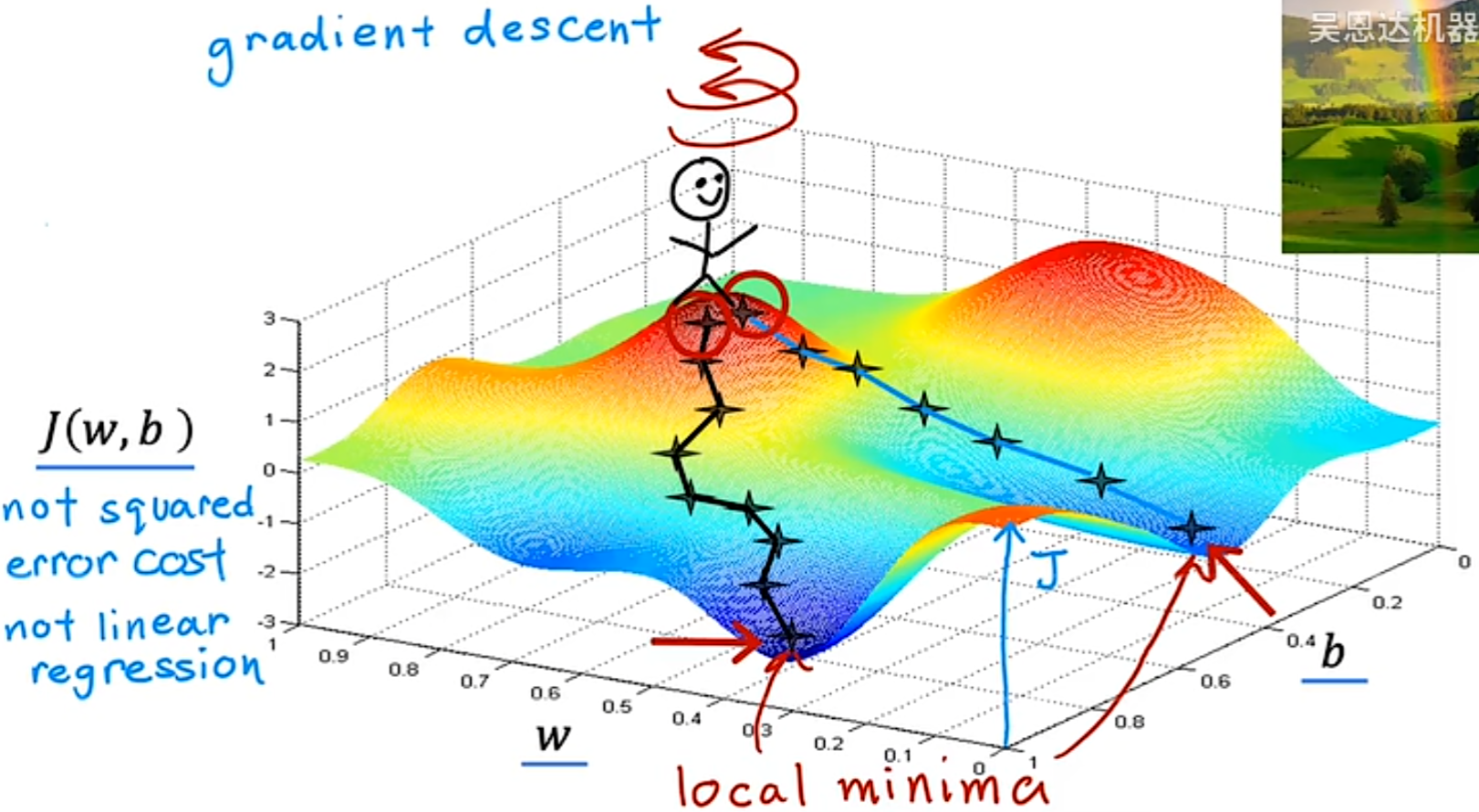

3.1 Gradient Descent(梯度下降)

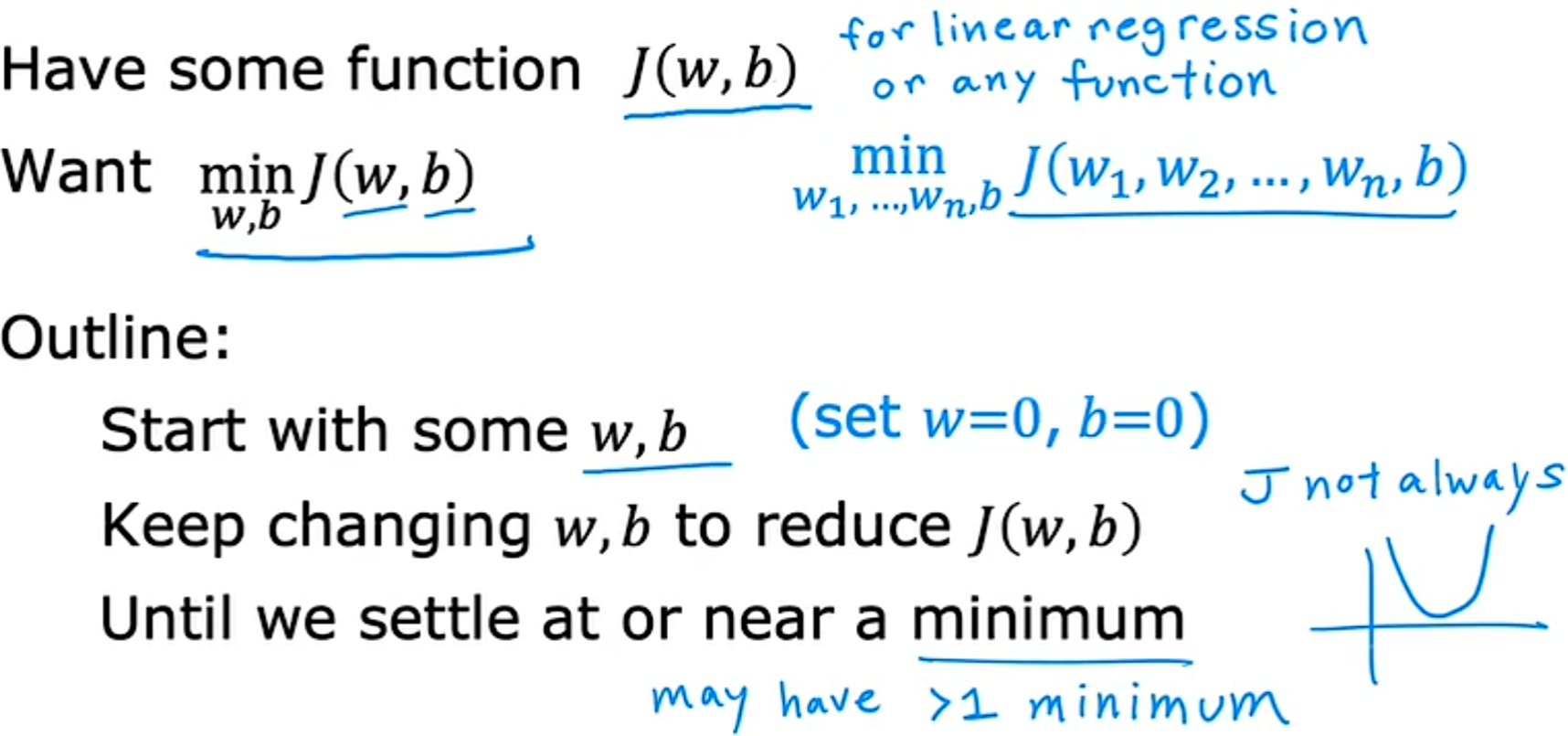

用于求函数最小值的算法,求代价函数 J(w,b) 的最小值。

使用梯度下降算法,就是设置 w,b 为一个初始值,每次都稍微改变参数 w 和 b 的值以尝试降低 J(w,b) ,直到希望 代价函数 J(w,b) 稳定在或接近最小值。

想象站在一个山上,对于自己的360度的方向,需要选择一个方向迈出一步,确保这一步比其他各个方向下降的都要快,然后到达下一个点后以此类推,最终下降到最低点。并且,如果从不同的(w,b)作为起点,最后降低到的最低点不同,这些谷底被称为local mininum(局部极小值)。

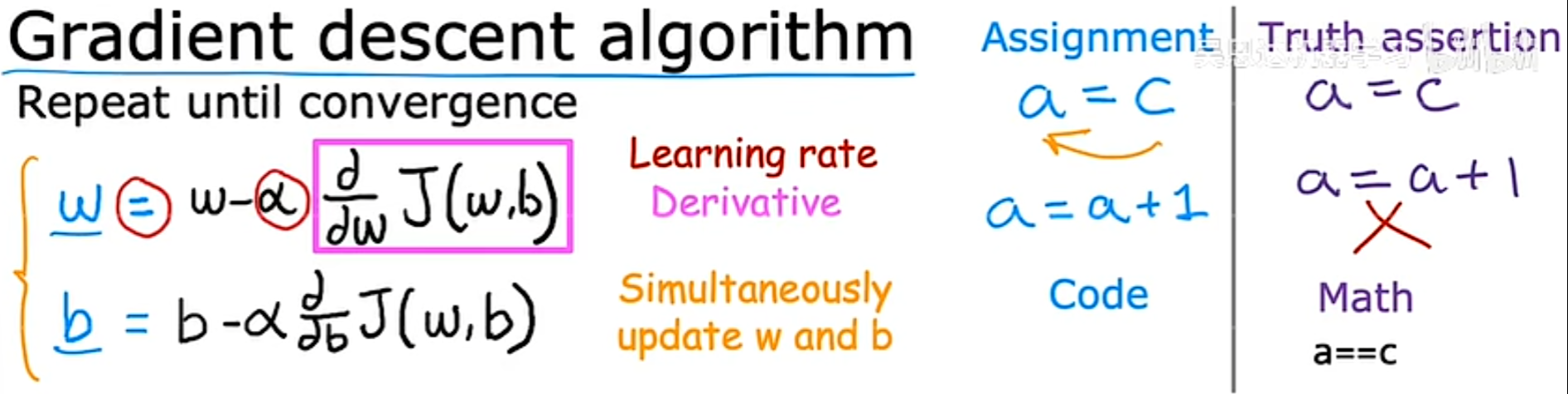

3.2 Implementing Gradient Descent(实现梯度下降)

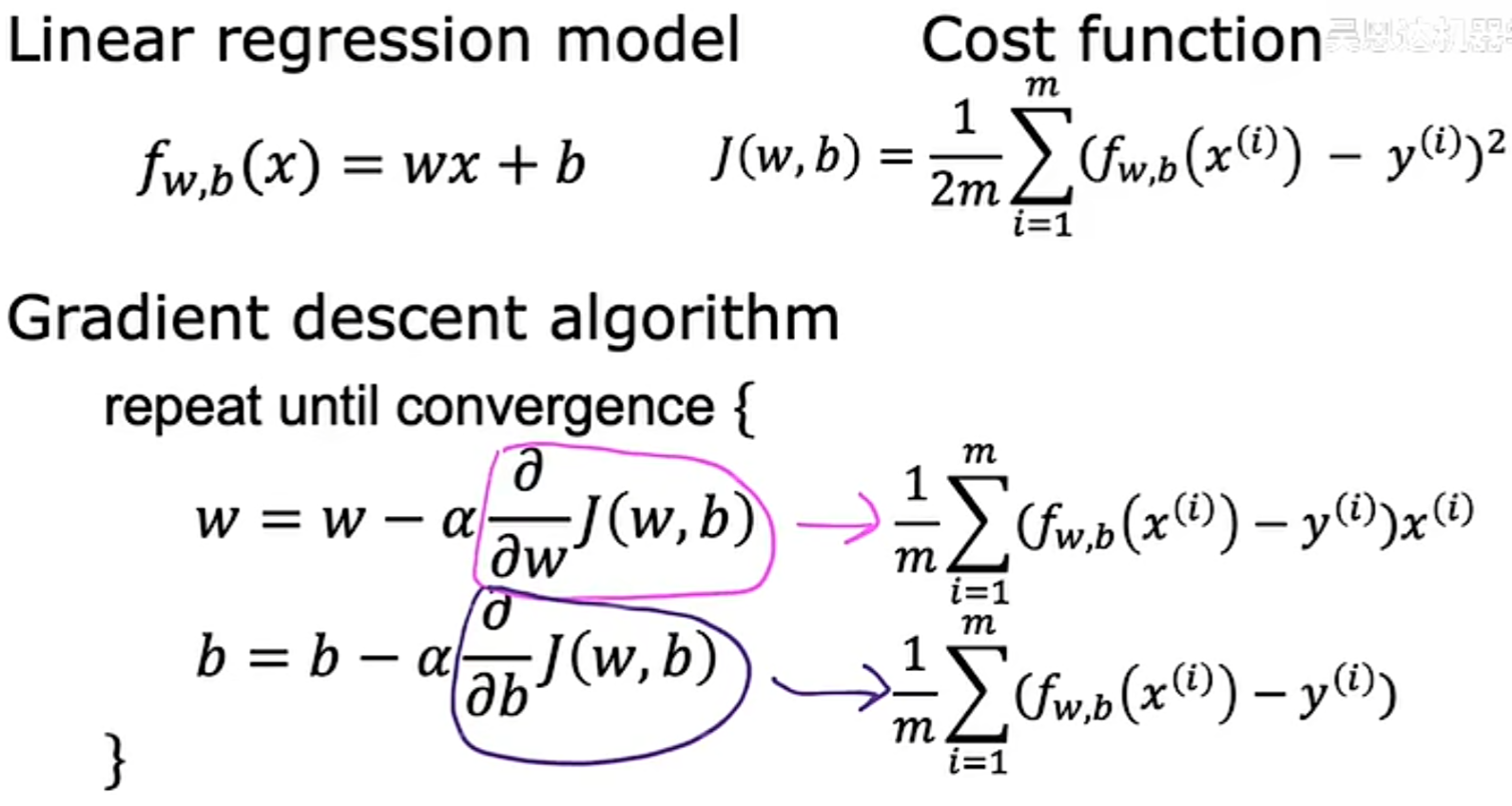

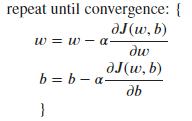

如前一节中所说的,需要对变量的值一直进行调整,以得到最小的代价函数。因此需要一系列的公式来一步步计算出最合适的w,梯度下降算法公式为:

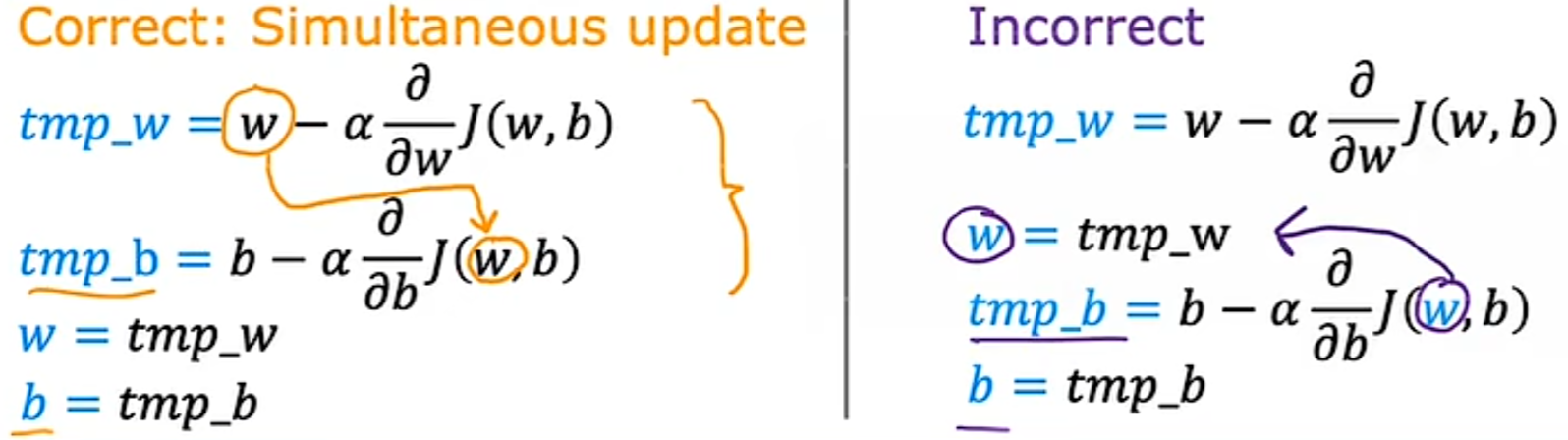

从公式的理解来看,α表示的是w或b每下降一步的步幅,J(w,b)对于w或d的偏导数则表示下降的方向,就是一步一步下降直到代价函数收敛(到达局部极小值)。但是,我们最希望的是能够同时更新 w 和 b 的值,在同时更新时找到局部极小值,需要以下方式:

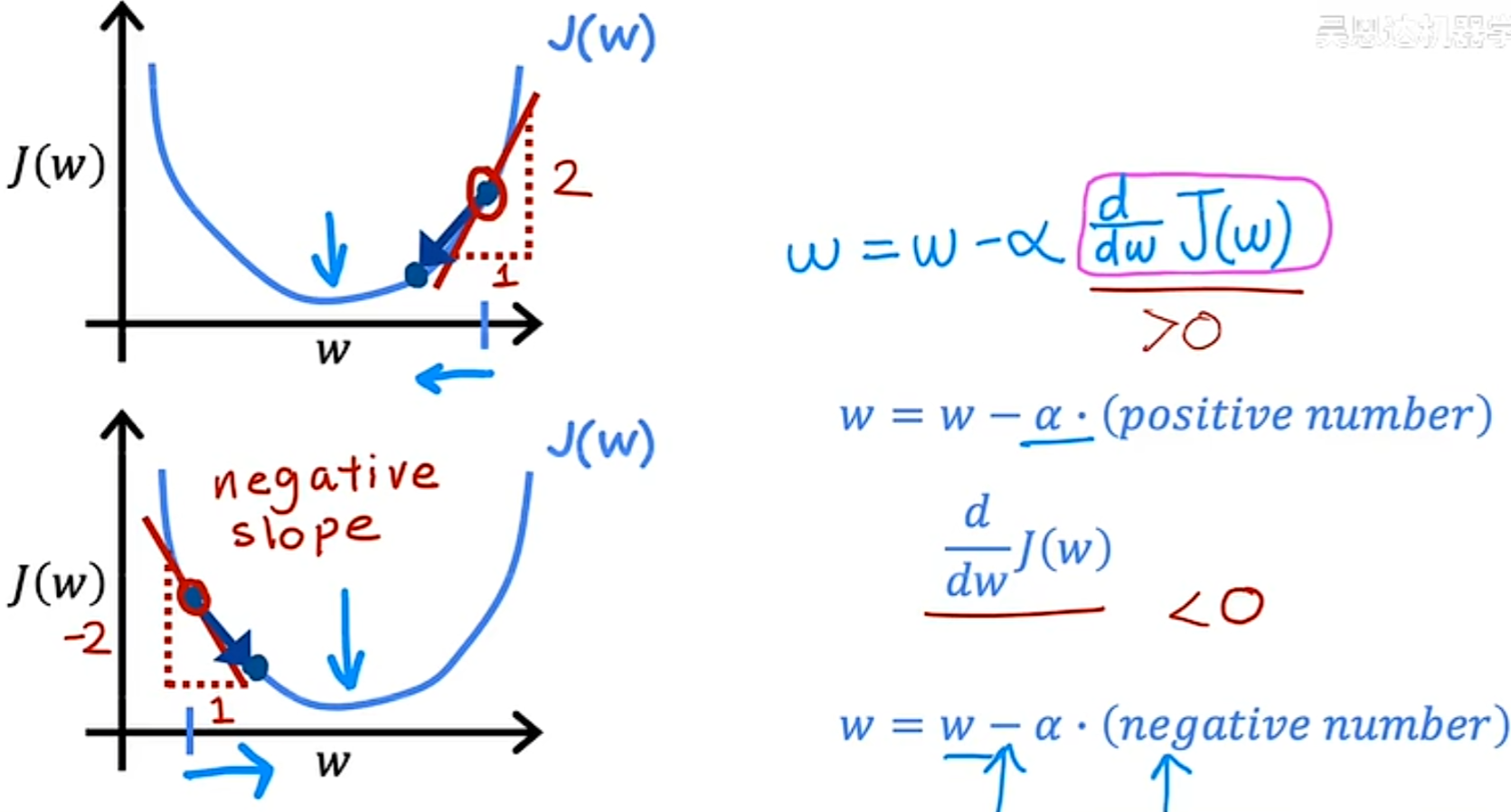

3.3 Gradient Descent Intuition

对于梯度下降的函数的直观理解,即是通过函数的导数一步步下降,可以看出代价函数就是沿着图像某点的斜率的方向一步步下降。(其实就是一些微积分的导数部分的内容…)

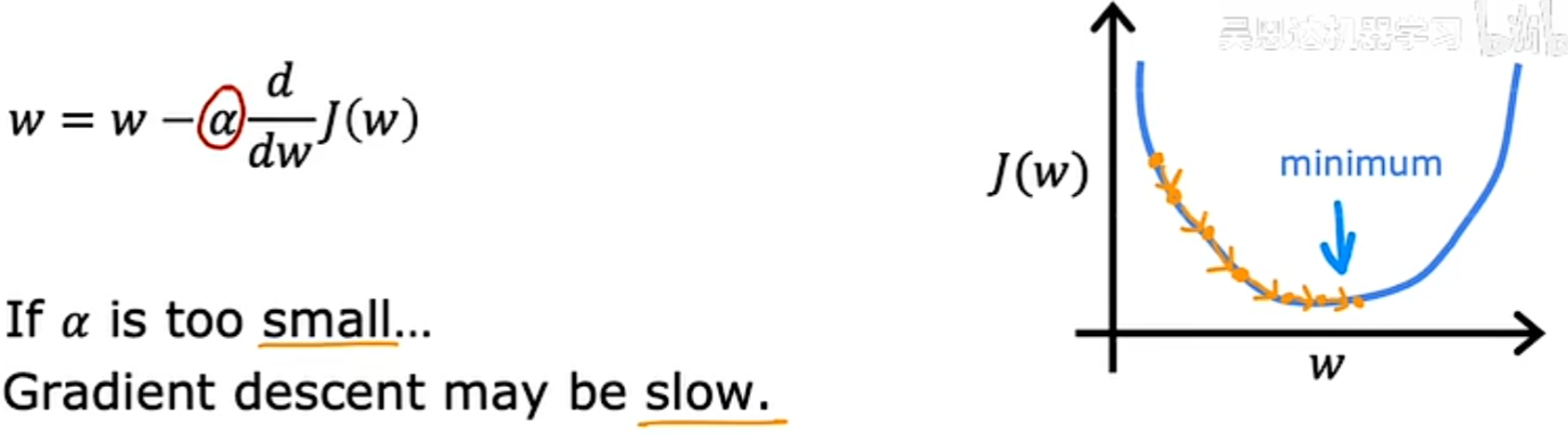

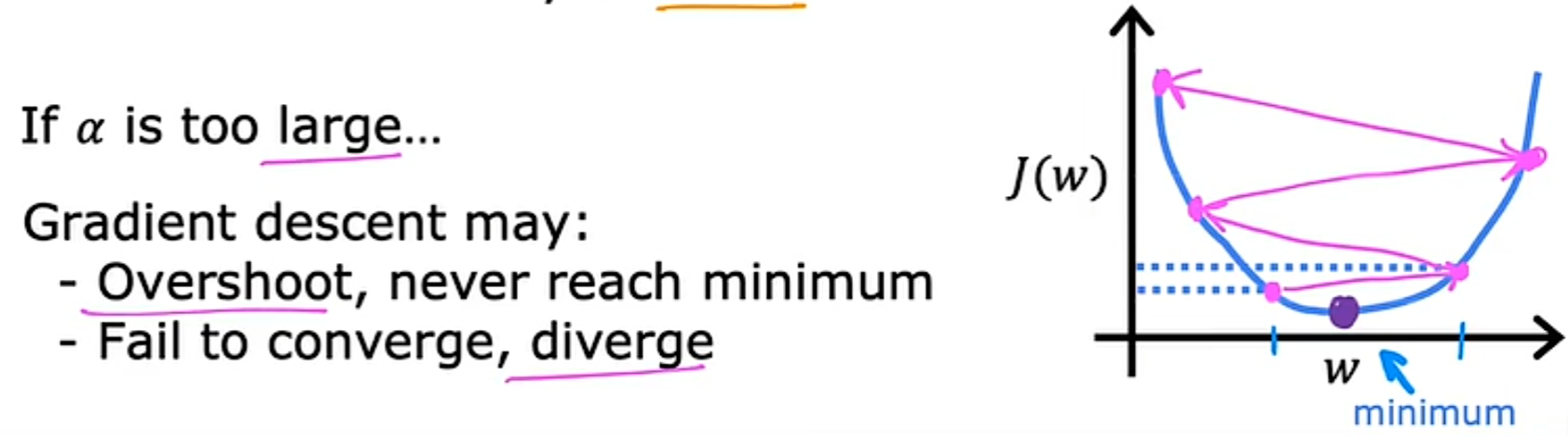

3.4 Learning Rate(学习率)

α 的选择在梯度下降中也扮演着重要的角色。

- 当 α 太小时。每次下降都之迈出很小很小的一步,结果就是最终虽然降低了代价函数,但是计算了很多很多步,速度很慢。

- 当 α 过大时。可能会导致本来已经很接近最小值的代价函数,反而增大没办法更加靠近最小值。另一种说法是,可能会导致大交叉无法收敛,甚至会发散。

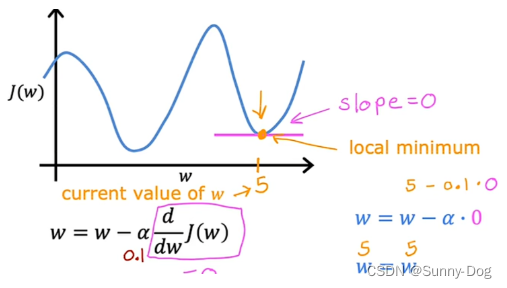

试想一种场景,当此时的w已经到了最小值时,由于在极小值点的斜率为0,也就是说导数为0,因此w的值其实并不会改变。

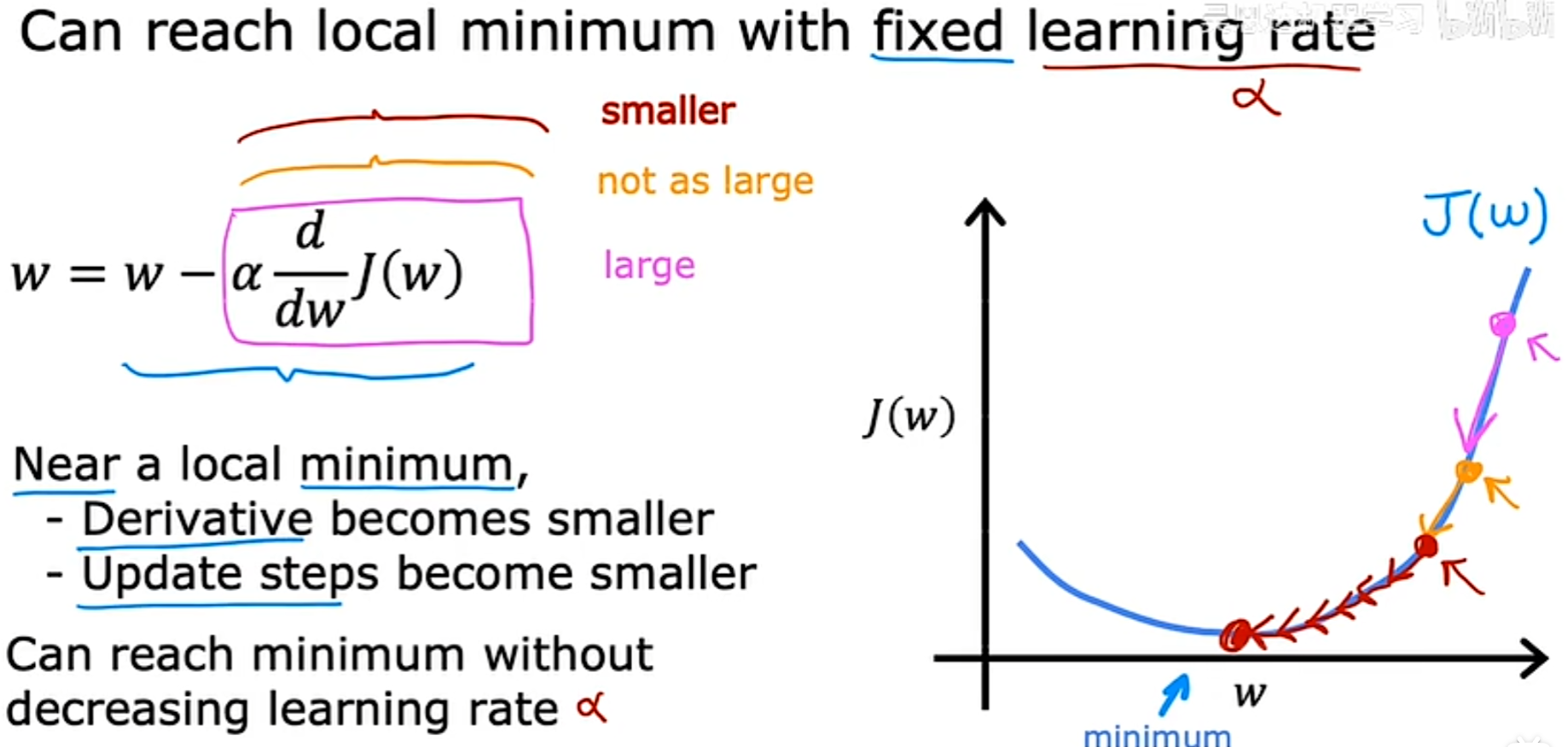

**当学习率(α)固定时,可以达到最小值。**以下是例证:

因为每次下降时,某一点的斜率都会越来越小,在斜率越来越小时,每次减少的值也会越来越小,最终得到最小值。

3.5 Gradient Descent for Linear Regression(线性回归中的梯度下降)

联立线性回归算法的模型函数、代价函数以及梯度下降算法,可以得到:

3.6 Running Gradient Descent

对于这一类的梯度下降,每下降一步都使用所有的训练数据的叫做"Batch" gradient descent。

实验代码

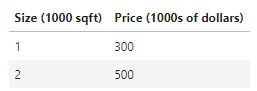

同样,数据集仅两组数据

对其进行导入

# Load our data set

x_train = np.array([1.0, 2.0]) #features

y_train = np.array([300.0, 500.0]) #target value

代价函数方程:

#Function to calculate the cost

def compute_cost(x, y, w, b):

m = x.shape[0]

cost = 0

for i in range(m):

f_wb = w * x[i] + b

cost = cost + (f_wb - y[i])**2

total_cost = 1 / (2 * m) * cost

return total_cost

接下来就是梯度下降部分,此处选择线性方程来进行预测:

对于该线性方程,所选择的代价函数:

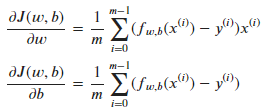

在梯度下降算法中,w和b的更新方式:

其中:

代码部分:

对于梯度的计算,也就是求偏导后的代价函数如下,此处w和b的初始值都取为0:

def compute_gradient(x, y, w, b):

"""

Computes the gradient for linear regression

Args:

x (ndarray (m,)): Data, m examples

y (ndarray (m,)): target values

w,b (scalar) : model parameters

Returns

dj_dw (scalar): The gradient of the cost w.r.t. the parameters w

dj_db (scalar): The gradient of the cost w.r.t. the parameter b

"""

# Number of training examples

m = x.shape[0]

dj_dw = 0

dj_db = 0

for i in range(m):

f_wb = w * x[i] + b

dj_dw_i = (f_wb - y[i]) * x[i]

dj_db_i = f_wb - y[i]

dj_db += dj_db_i

dj_dw += dj_dw_i

dj_dw = dj_dw / m

dj_db = dj_db / m

return dj_dw, dj_db

对于梯度下降函数:

def gradient_descent(x, y, w_in, b_in, alpha, num_iters, cost_function, gradient_function):

"""

Performs gradient descent to fit w,b. Updates w,b by taking

num_iters gradient steps with learning rate alpha

Args:

x (ndarray (m,)) : Data, m examples

y (ndarray (m,)) : target values

w_in,b_in (scalar): initial values of model parameters

alpha (float): Learning rate

num_iters (int): number of iterations to run gradient descent

cost_function: function to call to produce cost

gradient_function: function to call to produce gradient

Returns:

w (scalar): Updated value of parameter after running gradient descent

b (scalar): Updated value of parameter after running gradient descent

J_history (List): History of cost values

p_history (list): History of parameters [w,b]

"""

w = copy.deepcopy(w_in) # 通过深复制方式给w赋值,避免修改初始值w_in

# 用于存储每次迭代的代价函数和 J 和 参数 w,用于后续绘图

J_history = []

p_history = []

b = b_in

w = w_in

for i in range(num_iters):

# 用 gradient_function 计算梯度并更新参数

dj_dw, dj_db = gradient_function(x, y, w , b)

# 用学习率更新参数

b = b - alpha * dj_db

w = w - alpha * dj_dw

# 保存每次迭代的cost

if i<100000: # prevent resource exhaustion

J_history.append( cost_function(x, y, w , b))

p_history.append([w,b])

# 每隔10次打印一次cost,如果<10次,则打印多次cost

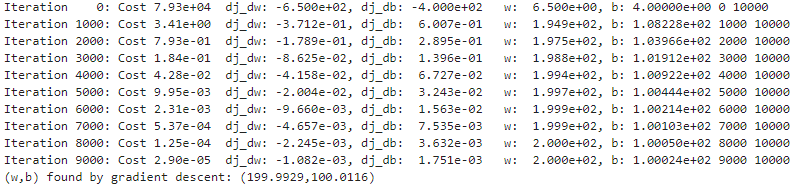

if i% math.ceil(num_iters/10) == 0:

print(f"Iteration {i:4}: Cost {J_history[-1]:0.2e} ",

f"dj_dw: {dj_dw: 0.3e}, dj_db: {dj_db: 0.3e} ",

f"w: {w: 0.3e}, b:{b: 0.5e}")

return w, b, J_history, p_history #return w and J,w history for graphing

运行:

# initialize parameters

w_init = 0

b_init = 0

# some gradient descent settings

iterations = 10000

tmp_alpha = 1.0e-2

# run gradient descent

w_final, b_final, J_hist, p_hist = gradient_descent(x_train ,y_train, w_init, b_init, tmp_alpha, iterations, compute_cost, compute_gradient)

print(f"(w,b) found by gradient descent: ({w_final:8.4f},{b_final:8.4f})")

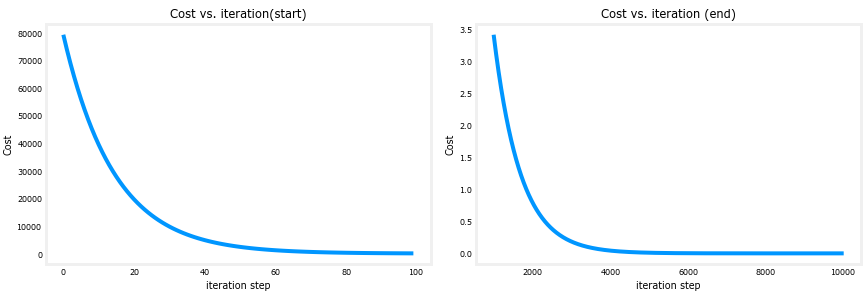

得到最终的w和b,并且可以观察到过程中w、b以及J在每迭代1000次后的变化:

在课程内有提到,由于在代价函数不断减小的过程中,其图像斜率不断减小,因此到最后每次减小的幅度也会下降。

这一过程可以通过绘图直观感受:

# plot cost versus iteration

fig, (ax1, ax2) = plt.subplots(1, 2, constrained_layout=True, figsize=(12,4))

ax1.plot(J_hist[:100])

ax2.plot(1000 + np.arange(len(J_hist[1000:])), J_hist[1000:])

ax1.set_title("Cost vs. iteration(start)"); ax2.set_title("Cost vs. iteration (end)")

ax1.set_ylabel('Cost') ; ax2.set_ylabel('Cost')

ax1.set_xlabel('iteration step') ; ax2.set_xlabel('iteration step')

plt.show()

汇聚全球AI编程工具,助力开发者即刻编程。

更多推荐

29

29 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)