智能驾驶爆发前夜:手机厂商正在重新定义汽车

原文链接:https://tecdat.cn/?p=45418

原文出处:拓端抖音号@拓端tecdat

智能驾驶的商业化临界点,来得比任何预测都要迅猛。2026年初,特斯拉无方向盘车型正式下线,全球多个城市的无人车队已进入规模化运营——这标志着产业从“技术验证”跨入“商业兑现”阶段。从底层逻辑看,AI在感知精度、反应速度、经验复用三个维度上已全面碾压人类生理极限,取代驾驶座上的司机只是时间问题。

但智能驾驶的真正爆发,不仅仅取决于算法和硬件。谁能在车内赢得用户的时间,谁才能赢得这场战争的终局。 而在这场跨界竞赛中,一个反直觉的现象正在发生:车企造手机全军覆没,手机厂商造车却势如破竹。为什么?本文将从产业趋势、技术原理、竞争格局、终局生态四个维度,为您拆解智能驾驶的爆发逻辑与权力转移。

本文洞察基于《中国汽车工程学会:2026年汽车智能座舱分类指南》和《亿欧智库:2026年中国新能源智能汽车产业链出海研究报告》,以及文末600+份汽车行业研究报告及数据,本文完整研究报告数据图表和文末最新参考报告合集已分享在交流群,阅读原文查看、进群咨询,定制数据、报告和900+行业人士共同交流和成长。

一、五大信号印证拐点:智能驾驶比想象来得更快

智能驾驶的落地速度,远超一年前的行业预期。

信号一:无方向盘车型已量产。 2026年2月中旬,特斯拉首款专为Robotaxi设计的Cybercab在德州工厂下线,彻底取消了方向盘、刹车和油门踏板,完全交由AI控制。马斯克公开表示,该车型计划于2026年4月大规模投产。

信号二:FSD入华进入倒计时。 马斯克此前透露,特斯拉FSD预计将在2026年内获得中国市场的全面批准。这条“过江龙”一旦落地,国内智驾市场将迎来真正的质变。

信号三:车企迎来“DeepSeek时刻”。 2026年春节刚过,小鹏汽车CEO何小鹏在全员开工信中明确提出,要抓住“中国自动驾驶的DeepSeek时刻”,并宣布将在年内推出新一代Robotaxi。车企的核心商业模式正从“卖硬件”转向“卖AI出行服务”。

信号四:中国无人车队规模化出海。 百度萝卜快跑不仅在内地城市铺开,2026年2月更获批在香港实现跨区贯通机场岛的测试运营,同时其无人车已开进迪拜、阿布扎比等海外市场。

信号五:千辆级车队成为标配。 全球龙头Waymo每周付费订单量已突破45万单,计划在2026年底提升至100万单。国内小马智行、文远知行等企业的无人车队也已正式达千辆规模。

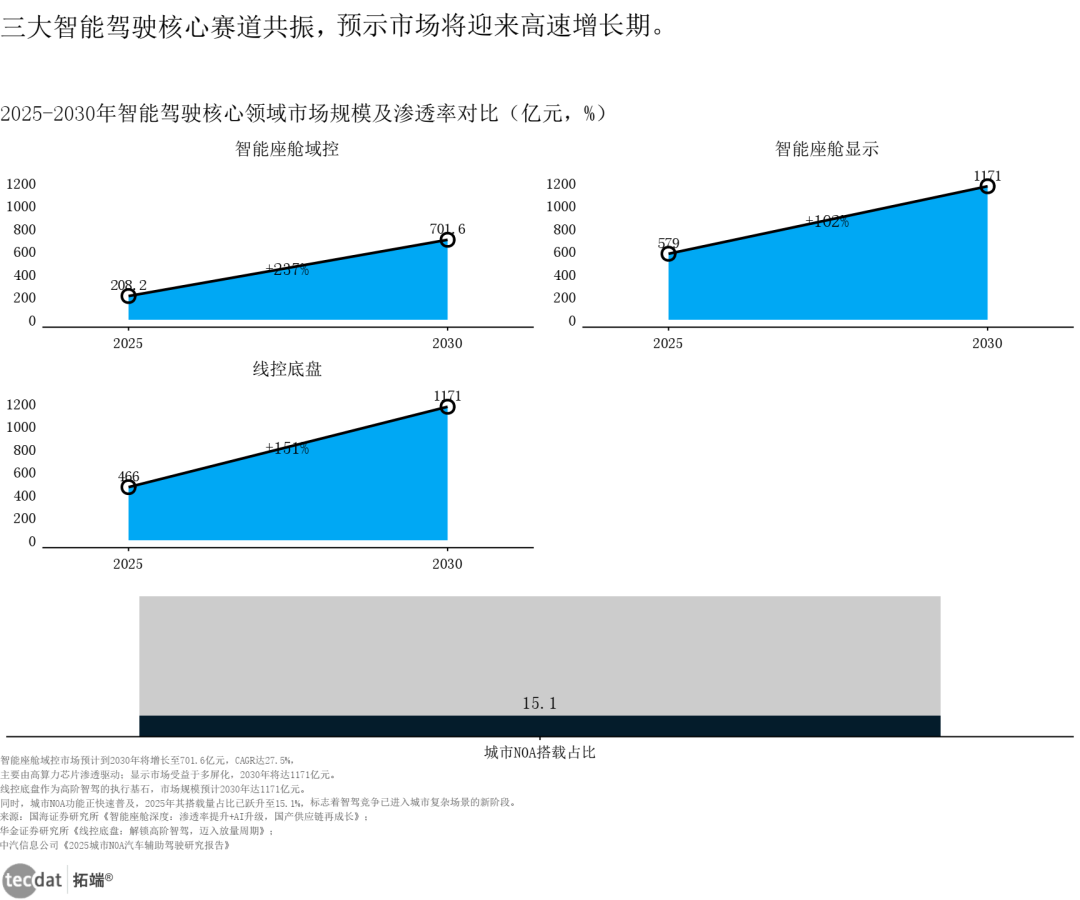

从市场规模看,智能驾驶核心赛道正在同步放量。2025年,中国智能座舱域控市场规模达208亿元,预计2030年增长至702亿元,年复合增长率27.5%;智能座舱显示市场从579亿元跃升至1171亿元;线控底盘同样在2030年达到1171亿元。城市NOA功能搭载占比从2024年的9.5%快速提升至2025年的15.1%。

三大智能驾驶核心赛道市场规模对比组合Chart01数据EXCEL及图表PDF模板已分享到会员群

更多本行业研究分析详见文末原文链接。

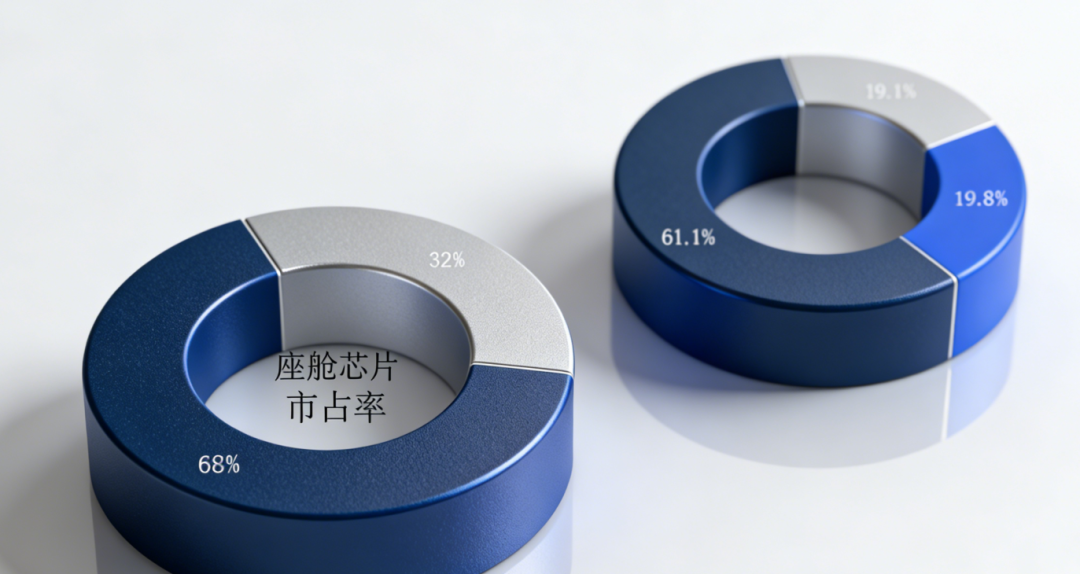

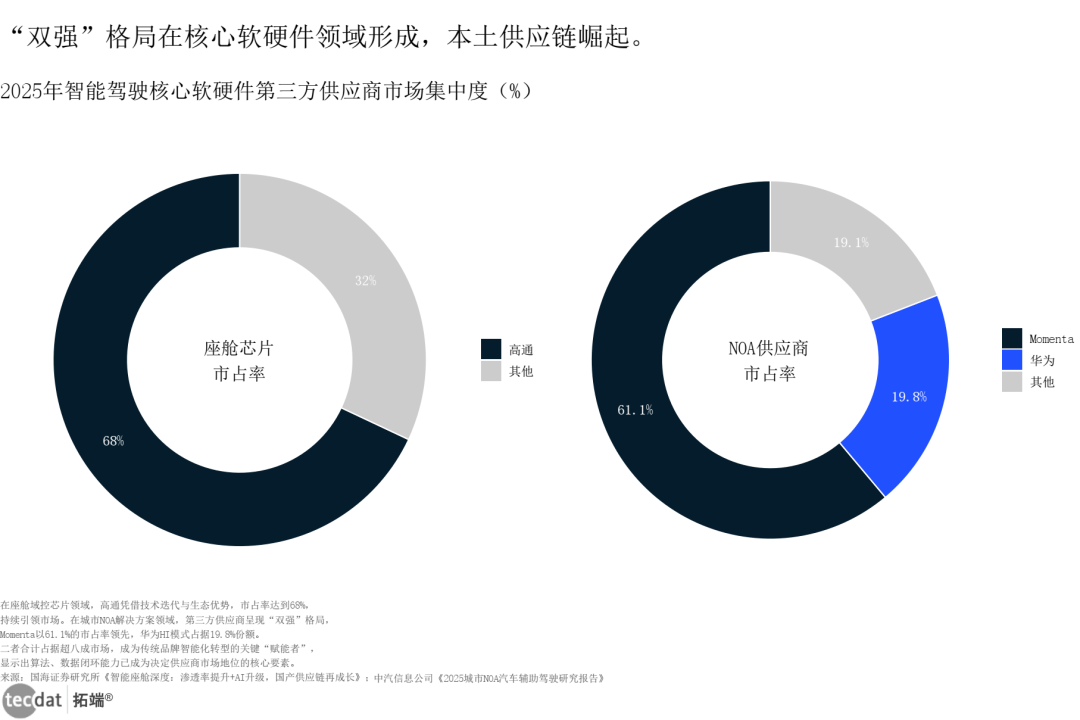

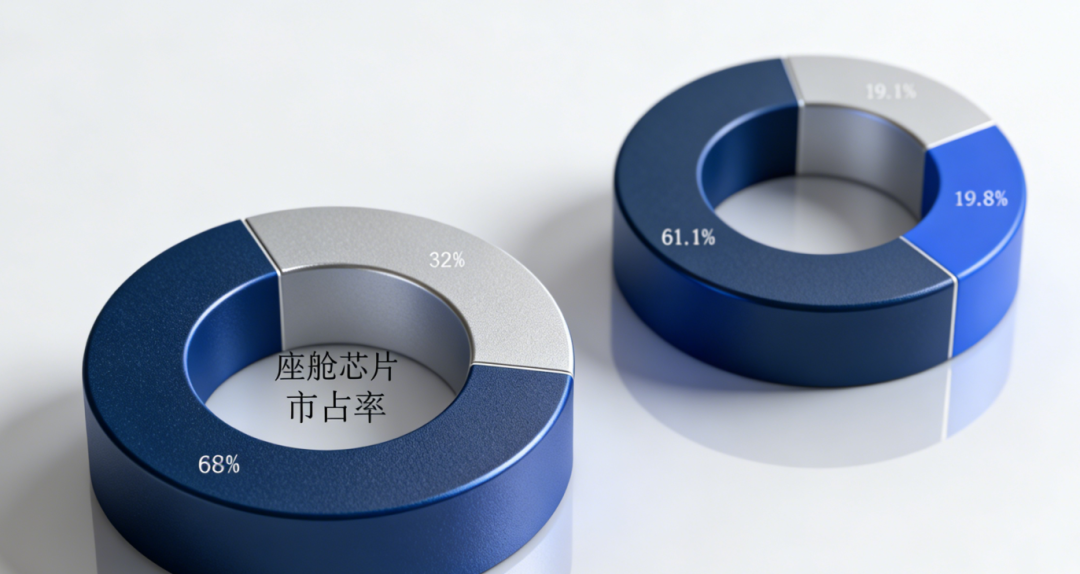

产业链格局:“双强”形态已成。 2025年1-11月,座舱域控芯片市场高通独占68%份额。第三方城市NOA供应商市场,Momenta以61.1%的份额遥遥领先,华为HI模式占19.8%。高通的芯片壁垒与本土算法玩家的反超,共同构成了中国智驾产业链的独特格局。

核心软硬件供应商市占率圆环图Chart02数据EXCEL及图表PDF模板已分享到会员群

更多本行业研究分析详见文末原文链接。

点击标题查阅往期内容

以下是关于汽车行业的精选文章和研究报告,涵盖新能源汽车、智能驾驶、市场趋势及技术发展等方向:

1. 2025年新能源汽车市场趋势与竞争格局

-

文章标题: 2025年中国新能源汽车行业研究报告(上册)

-

链接: 点击阅读

-

核心内容:

-

-

市场增长:2025年全球新能源汽车销量预计突破2500万辆,中国占比超60%,比亚迪、特斯拉主导头部竞争。

-

技术突破:固态电池能量密度达400Wh/kg,快充技术实现15分钟充电80%。

-

2. 智能驾驶技术进展与商业化落地

-

文章标题: 汽车智能驾驶行业深度报告-端到端与AI共振-智驾平权开启新时代

-

链接: 点击阅读

-

核心内容:

-

-

端到端架构:特斯拉FSD V12实现纯视觉方案,城市NOA接管率降至0.1次/千公里。

-

国产替代:地平线征程6芯片算力达560TOPS,支持L4级自动驾驶。

-

3. 汽车出海与全球化战略

-

文章标题: 2025年中国汽车全球化战略白皮书

-

链接: 点击阅读

-

核心内容:

-

-

区域布局:东南亚(泰国、印尼)成为国产车出口核心市场,欧洲市占率提升至8%。

-

政策风险:欧盟碳关税加征10%,倒逼供应链低碳转型。

-

4. 汽车芯片与供应链安全

-

文章标题: 车载SOC芯片深度报告-智能汽车引领进化-SOC芯片加速国产化

-

链接: 点击阅读

-

核心内容:

-

-

技术壁垒:5nm制程车规芯片量产,黑芝麻智能A2000芯片支持多传感器融合。

-

国产化率:MCU国产替代率从15%(2023)提升至35%(2025)。

-

5. 用户需求与营销创新

-

文章标题: 2025年消费者洞察:新能源汽车行业-以数据为基础,探索新能汽车行业现...

-

链接: 点击阅读

-

核心内容:

-

-

购车决策:Z世代用户70%通过短视频平台选车,续航焦虑仍是首要顾虑(占比52%)。

-

订阅模式:蔚来BaaS电池租赁用户复购率提升至45%。

-

延伸阅读与工具推荐

-

数据工具: 《蝉妈妈:抖音汽车内容生态数据库》

-

案例库: 《智能网联汽车100大应用场景》含车路协同落地案例。

点击原文链接查看完整报告PDF。如需细分领域(如飞行汽车或氢能技术)的深度分析,可进一步说明需求。

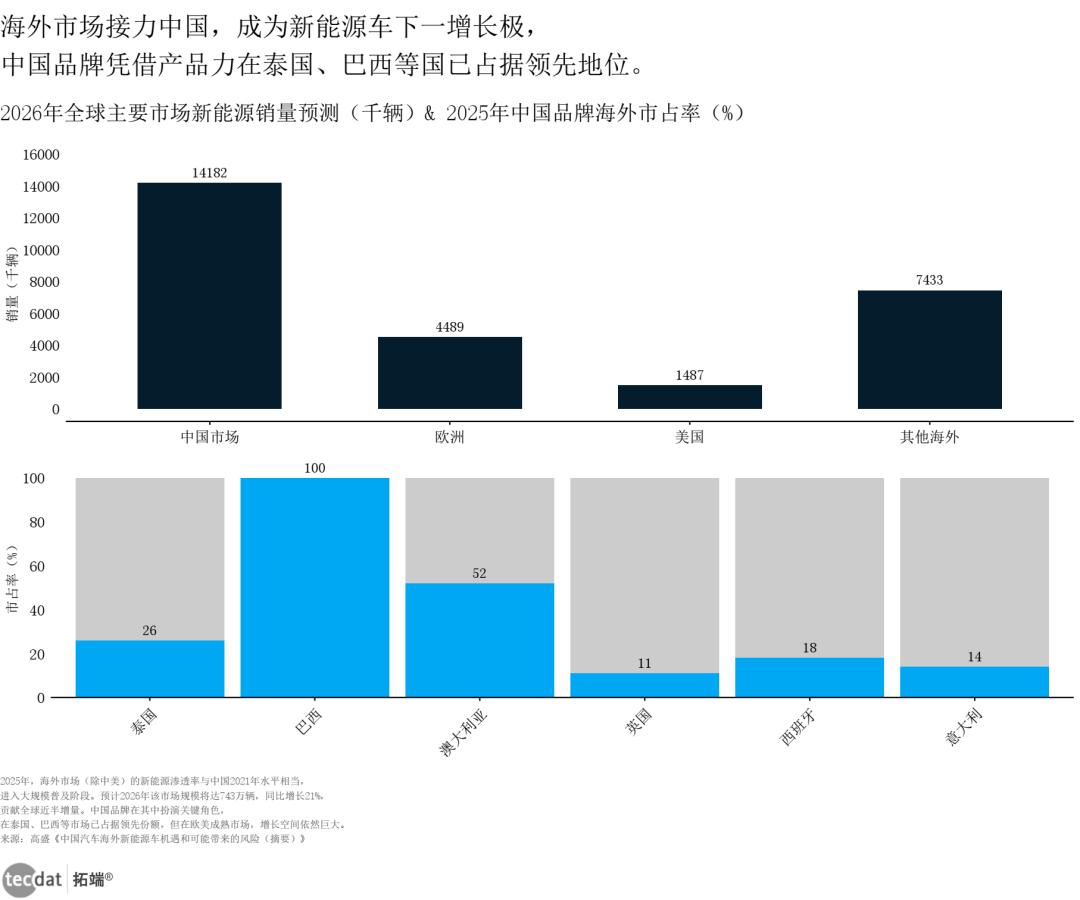

海外市场:第二增长曲线正在兑现。 2026年海外(除中国外)新能源车销量预计达743万辆,同比增长21%。中国品牌在泰国市占率达26%,在巴西高达100%;但在英国仅11%、意大利仅14%。比亚迪同款车型海外平均售价比国内高出44%,海外工厂稳态利润可达国内4倍以上。

海外市场销量与市占率组合图1数据EXCEL及图表PDF模板已分享到会员群

更多本行业研究分析详见文末原文链接。

二、科学原理:AI必然超越人类,但瓶颈仍在

硬件层面:AI已突破人类生理极限。 人类视觉有效感知距离仅150米,神经反应延迟200ms以上;而AI拥有超200米感知、360度无死角感知矩阵,决策延迟压缩至10-30ms。

经验层面:从封闭积累到全局共享。 人类驾驶经验无法复制;而自动驾驶采用“影子模式”,一车学会、全网掌握。AI一天的学习量就能跨越人类数万年的驾驶时长。

那为什么过去没能全面落地?三大瓶颈:

- 极端场景

:1%的罕见路况数据稀少,难以覆盖。

- 法规与权责

:事故责任归属尚不明确。

- 车载算力不足

:当前约500TOPS,理想需要2000TOPS。高通8295之后,8397的AI性能提升12倍,将逐步缓解算力瓶颈。

未来,这三个问题将逐一被解决。

三、两大行业现象:L2+普及化,L4跳过L3

现象一:L2+高阶智驾进入“白菜价”时代。 比亚迪将支持高速领航的智驾系统下放到7万元级别的海鸥车型上。2025年全年搭载城市NOA的乘用车达267万辆,年末单月渗透率升至17.9%。高阶智驾正从差异化卖点变为出厂标配。

现象二:车企跳过L3,直攻L4。 L3要求人类瞬间接管,极不现实。大部分中国车企直接用端到端大模型冲刺L4。华为乾崑智驾、百度萝卜快跑都在抛弃L3,锁定L4商业闭环。

中国车企的护城河:

- 华为乾崑智驾

:赋能鸿蒙智行及长安、广汽、奥迪等,积累海量数据。

- 小鹏汽车

:纯视觉+端到端,摆脱高精地图。

- 理想汽车

:“端到端+VLM”双系统,能理解交警手势。

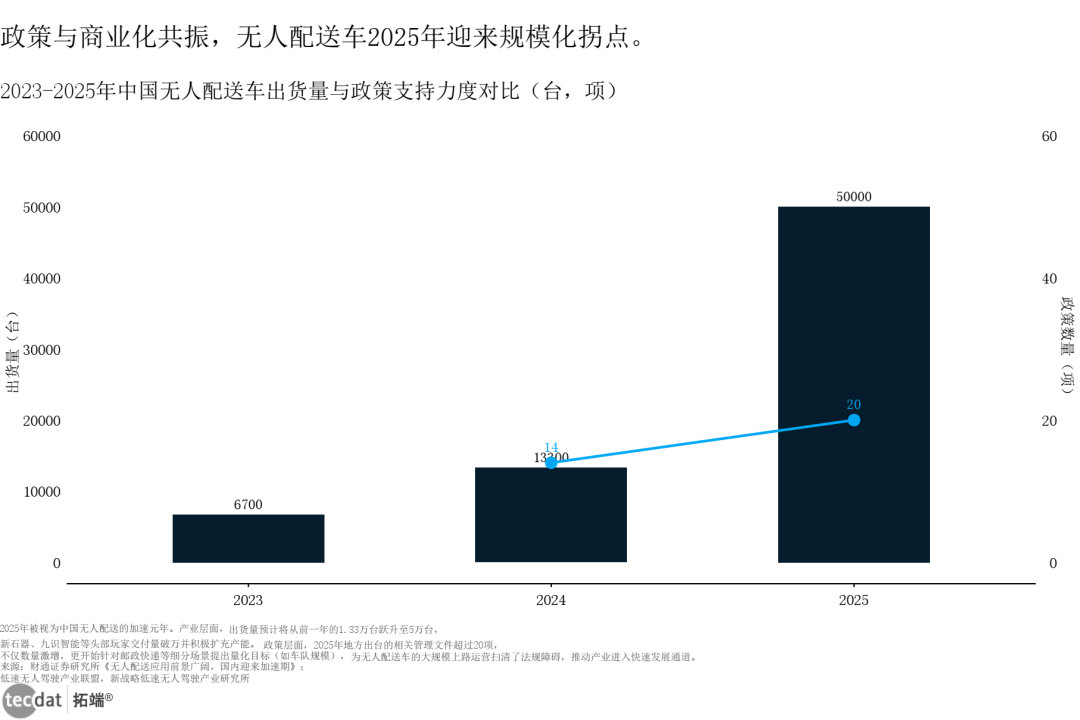

无人配送车同步爆发: 2025年出货量预计达5万台,政策数量超过去四年总和。

无人配送车出货量与政策双轴图Chart03数据EXCEL及图表PDF模板已分享到会员群

更多本行业研究分析详见文末原文链接。

四、未来三大趋势:技术、数据、成本

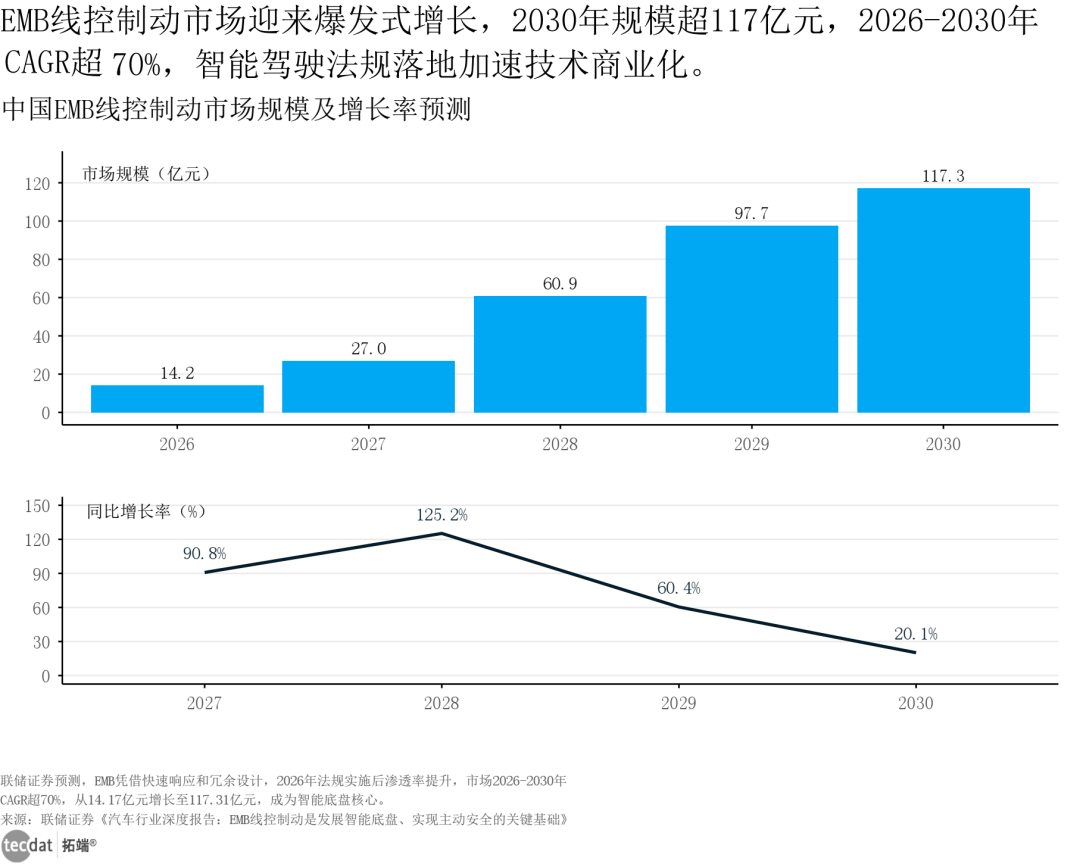

趋势一:端到端+世界模型。 特斯拉FSD累计里程超80亿英里,V14版本接管率大幅下降。底盘执行层EMB线控制动2030年规模将超117亿元。

中国EMB线控制动市场规模双轴图Chart04数据EXCEL及图表PDF模板已分享到会员群

更多本行业研究分析详见文末原文链接。

趋势二:数据闭环引发马太效应。 拥有百万车队的头部企业已建立起2-3年代际优势。

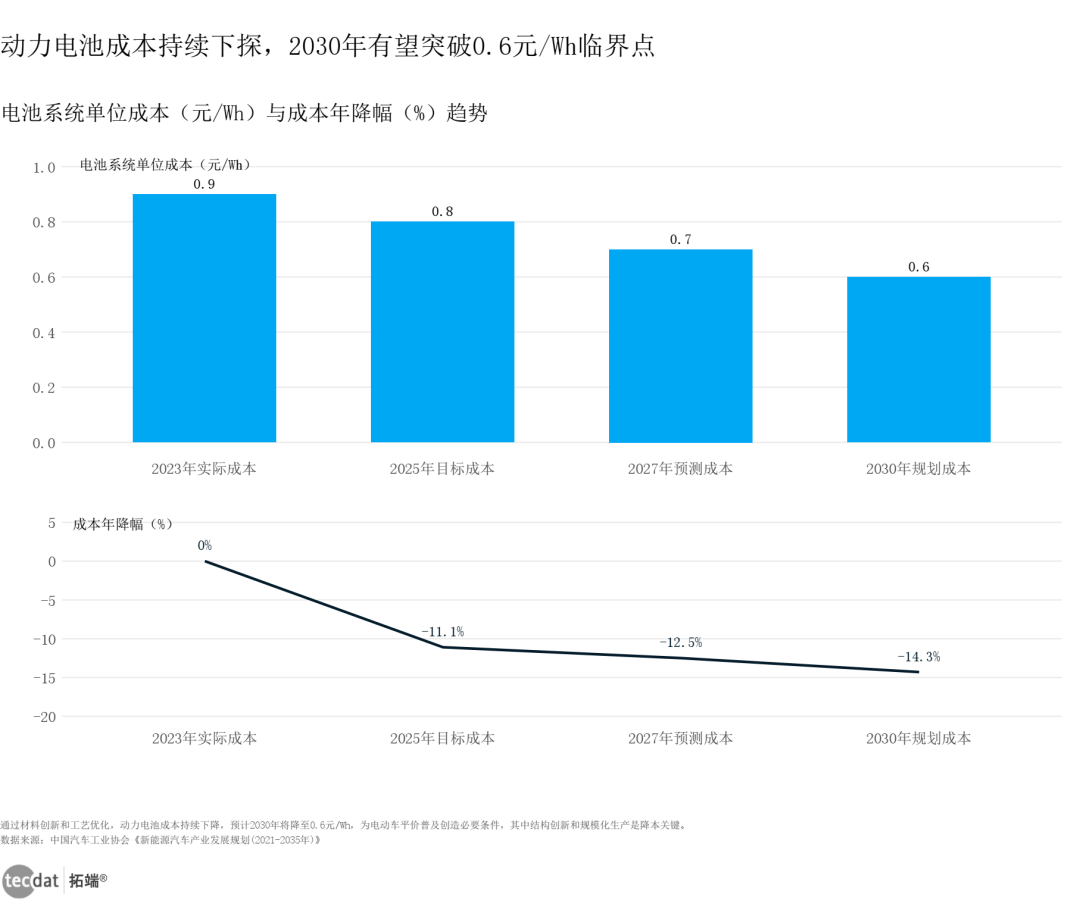

趋势三:硬件降本,智驾平权。 激光雷达单价下探至200-300美元,每年成本降30%。动力电池成本2030年将降至0.6元/Wh。

动力电池成本与降幅双轴图Chart10数据EXCEL及图表PDF模板已分享到会员群

更多本行业研究分析详见文末原文链接。

轻量化材料改性塑料市场规模2027年将达2233亿元。

中国汽车改性塑料市场规模半圆面积比例图Chart03数据EXCEL及图表PDF模板已分享到会员群

更多本行业研究分析详见文末原文链接。

五、终局构想:颠覆四大场景,但上游有隐忧

场景一:MaaS取代购车。 一台Robotaxi能替代8-10台私家车。2030年中国Robotaxi市场规模有望突破1500亿元,纯无人模式下单公里成本0.55元,较网约车下降72%。

场景二:城市规划颠覆。 V2X车路协同消灭拥堵,停车场消失。

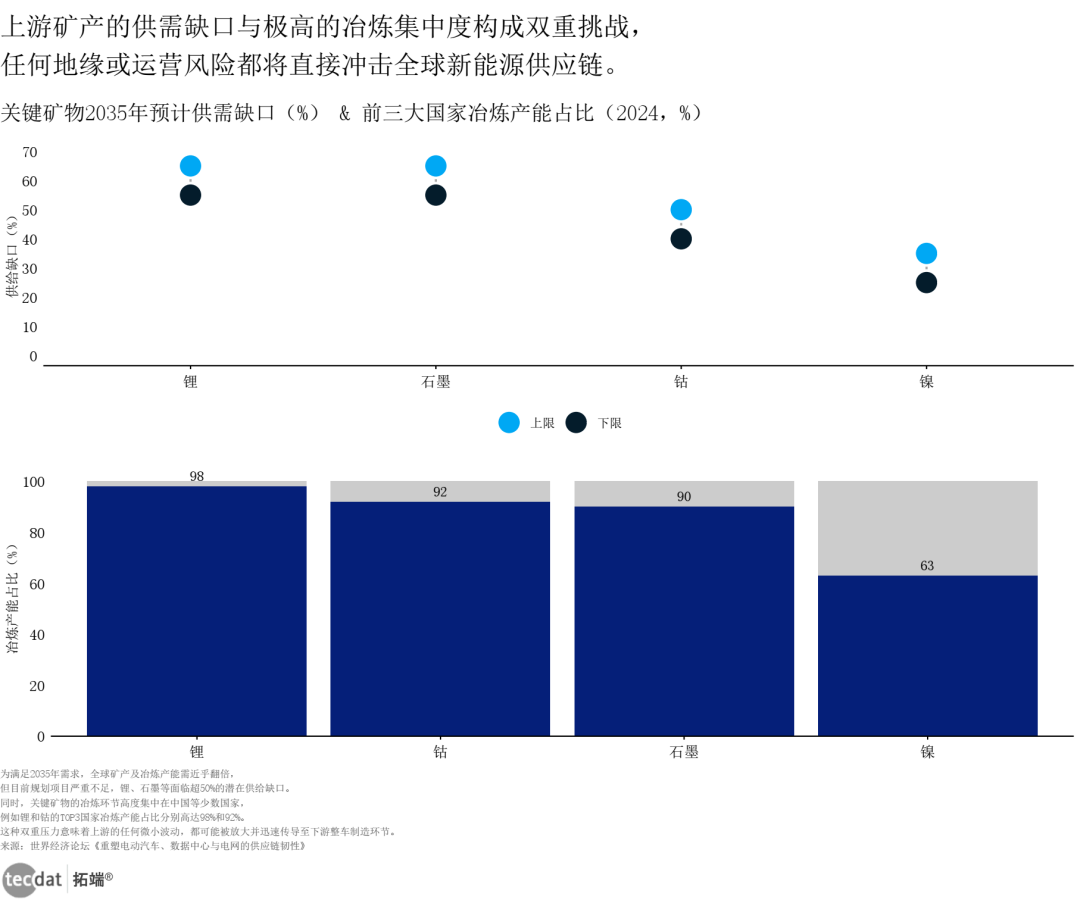

场景三:能源与环保。 车辆成为移动储能单元。但上游矿产面临缺口:2035年锂、石墨缺口55-65%,变压器交付周期延长至18-36个月。

关键矿物供需缺口与冶炼集中度组合图3数据EXCEL及图表PDF模板已分享到会员群

更多本行业研究分析详见文末原文链接。

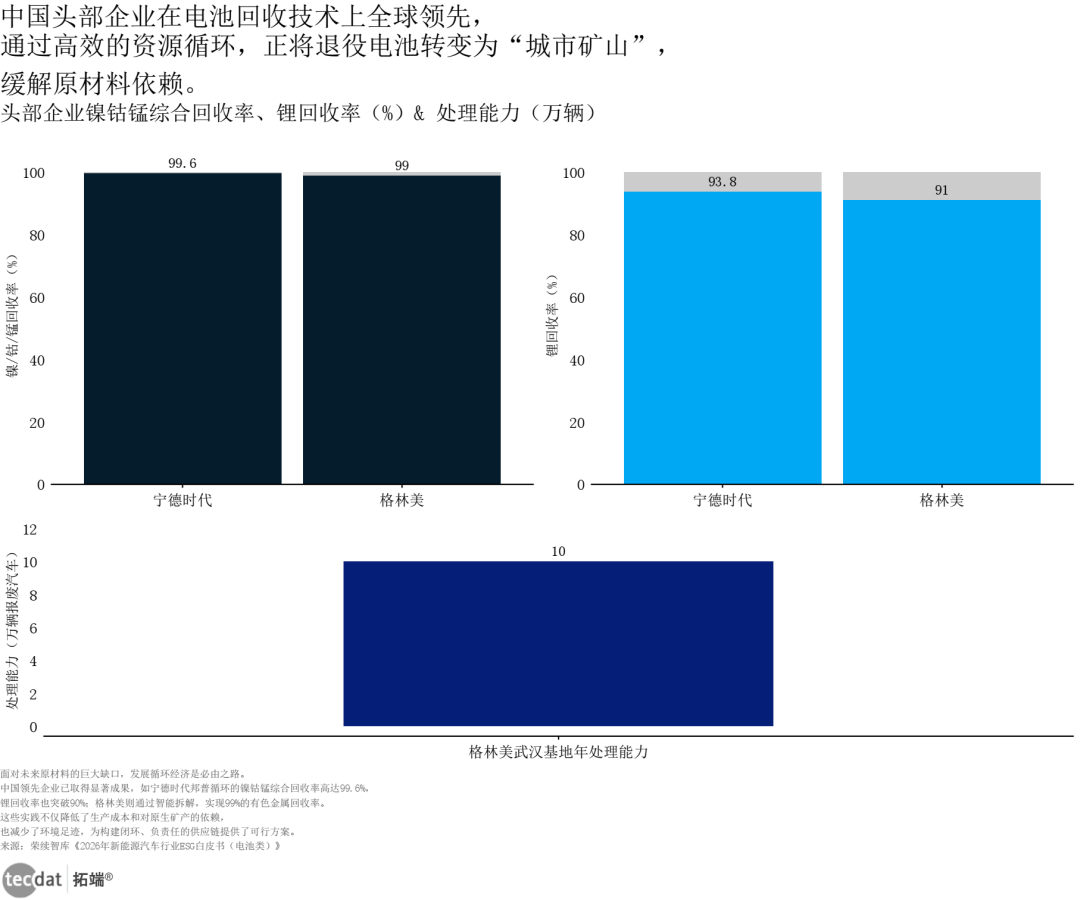

电池回收成“城市矿山”: 宁德时代、格林美回收率超99%,再生锂成本低30-40%。

电池回收率与处理能力组合图5数据EXCEL及图表PDF模板已分享到会员群

更多本行业研究分析详见文末原文链接。

场景四:汽车变成第三生活空间。 通勤时间被解放,汽车成为私人影院、移动办公室。

六、跨界战争:为什么手机厂商比车企更懂智能汽车?

当汽车变成“带轮子的智能终端”,谁能赢得用户的车内时间,谁就能赢得未来。而这场战争中,一个耐人寻味的现象正在发生:车企造手机全军覆没,手机厂商造车却势如破竹。

某头部新势力耗时三年、投入超30亿尝试手机业务,最终团队从500人压缩至十几人。而小米造车两年累计交付超60万台,市值翻了4倍;华为车BU 2025年上半年营收达270亿元,成为增长最快的业务板块。

为什么?

车企造手机的三大错位:

- 节奏错位

:汽车开发周期两年,手机迭代仅数月。

- 能力错位

:车企低估了手机供应链的复杂度和迭代速度。

- 目标错位

:用户不会为了更好的车机互联而放弃苹果、华为手机。

手机厂商造车的三重优势:

- 生态溢出

:小米“投行式造车”先布局产业链(宁德时代、英伟达、禾赛科技等),再推产品,兼具速度与可控性。

- 系统能力

:华为将ICT领域“做系统”的能力迁移到汽车上,传统车企花多少钱都买不来。

- 用户时间争夺

:手机厂商深谙“谁占据用户时间谁就赢”的法则。乾崑智驾活跃用户占比98%,智慧助手唤醒超26亿次——用户的车内时间,正在从手机屏幕流向车机屏幕。

这场跨界竞赛的最大黑色幽默在于:传统车企拼命想证明“车才是核心”,结果跑错了方向;而手机厂商没怎么发力,反倒更懂智能汽车。

资本从来不说谎——小米的估值驱动主力已从手机业务转向汽车业务,资本市场正用新能源科技公司的估值模型重新评估它。用户的时间,正在从手机屏幕缓缓流向车里的那块屏幕。

附录:文章中所有数据图表列表

-

三大智能驾驶核心赛道市场规模对比组合图(Chart01)

-

核心软硬件供应商市占率圆环图(Chart02)

-

海外市场销量与市占率组合图1

-

无人配送车出货量与政策双轴图(Chart03)

-

中国EMB线控制动市场规模双轴图(Chart04)

-

动力电池成本与降幅双轴图(Chart10)

-

中国汽车改性塑料市场规模半圆面积比例图(Chart03)

-

关键矿物供需缺口与冶炼集中度组合图3

-

电池回收率与处理能力组合图5

本专题内的参考报告(PDF)目录

-

《中国汽车工程学会:2026年汽车智能座舱分类指南》

-

《亿欧智库:2026年中国新能源智能汽车产业链出海研究报告》

-

《GeoQ Data:2025年汽车行业门店发展蓝皮书》

-

《世界经济论坛:重塑电动汽车、数据中心与电网的供应链韧性》

-

以及文末600+份汽车行业研究报告合集

报告获取

在公众号后台回复“汽车报告”或点击文末“阅读原文”,可免费获取专题所有报告PDF版本。

加入会员群获取更多优质的服务,扫描下面二维码即可加群!

![]()

汇聚全球AI编程工具,助力开发者即刻编程。

更多推荐

0

0 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)