ChatGPT份额跌破50%,9亿月活越做越亏,赚1美元亏1.22美元

一个对话框,9亿月活,年化营收突破40亿美元。然后你翻开账单:每赚1美元,倒亏1.22美元。

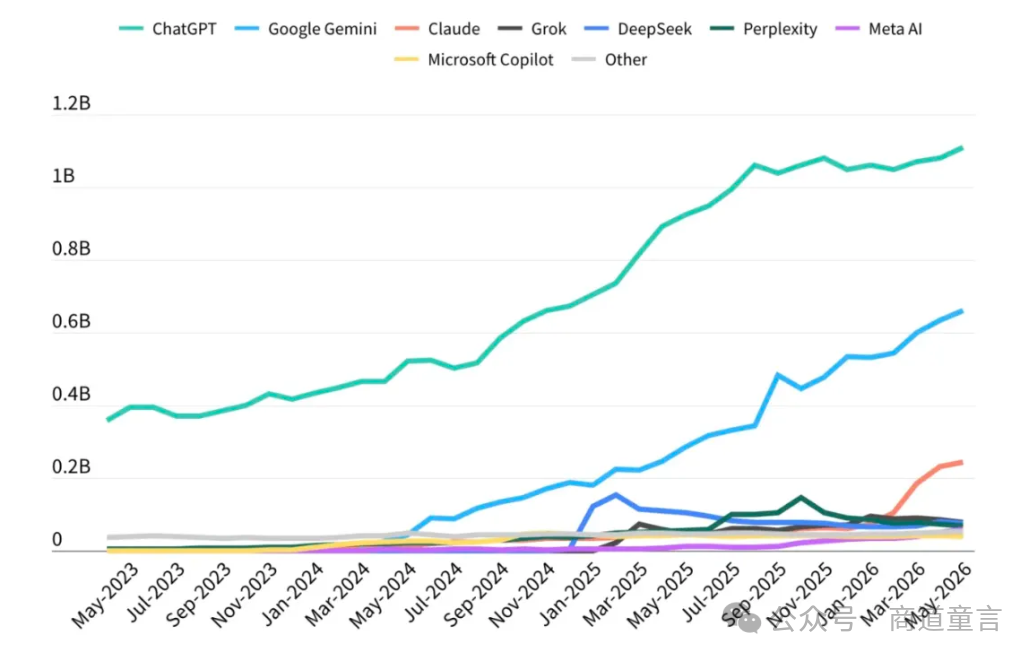

这不是段子,这是OpenAI 2026年Q1的真实财报。数据分析公司Sensor Tower同期给出了一组更具象征意义的数据:到2026年5月,ChatGPT在全球AI助手市场的份额降至46.4%,首次跌破50%。三年前它重新定义了互联网入口,三年后它正在重新定义什么叫"规模不经济"。

先别急着下结论说OpenAI不行了——恰恰是因为它太行了,才第一个撞上了AI行业真正的墙。

用户越多亏越惨:为什么AI时代规模效应是反的

互联网行业的底层信仰有一条铁律:规模越大,边际成本越趋近于零。谷歌搜索、微信、抖音,每一家巨头都站在这条曲线上。逻辑简单到不需要解释——多服务一个用户,服务器成本几乎为零,广告收入却线性增长。

C端AI对话产品站在这条曲线的反面。

传统互联网的成本公式:总成本 = 固定成本 + 趋近于零的每用户成本。C端AI对话的成本公式:总成本 = 固定成本 + 每Token推理成本 × 使用量,且使用量随用户规模超线性增长。实测数据给出了更残酷的比例——用户规模每增长1%,算力总支出增长1.5%到2%;重度用户的Token消耗增速,远超DAU增速。

翻译成人话就是:规模越大,死得越快。当用户付费ARPU追不上Token消耗成本时,每多一个用户,公司就多亏一笔。这就是"边际贡献为负"——传统互联网世界里根本不存在这个词。

数字经济应用实践专家骆仁童博士对此有一个关键判断:ChatGPT份额下滑的背后,是AI应用的增长逻辑变了,从高速扩张期进入了更现实的竞争阶段,厂商不能只讲用户增长,还要证明自己能把流量变成收入。

OpenAI的20美元/月Plus订阅,对活跃对话用户无法覆盖推理成本。注意,这不是"定价太低"的问题——这是结构性问题。AI对话产品不像传统软件,它没有"多做一单多赚一分"的正循环。规模越大,失血越快,这是"反规模效应"的本质。

免费时代结束:17%用户已在看广告,AI纯粹性正式退场

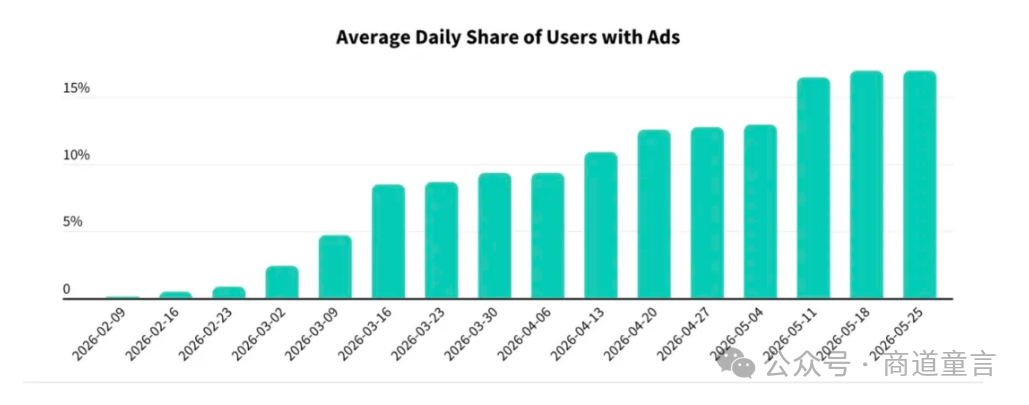

2026年2月,OpenAI开始在ChatGPT中测试广告。到5月,平均每天17%的用户会看到广告,软件和购物是前两大广告主。这个数字宣告了AI纯净时代的终结。

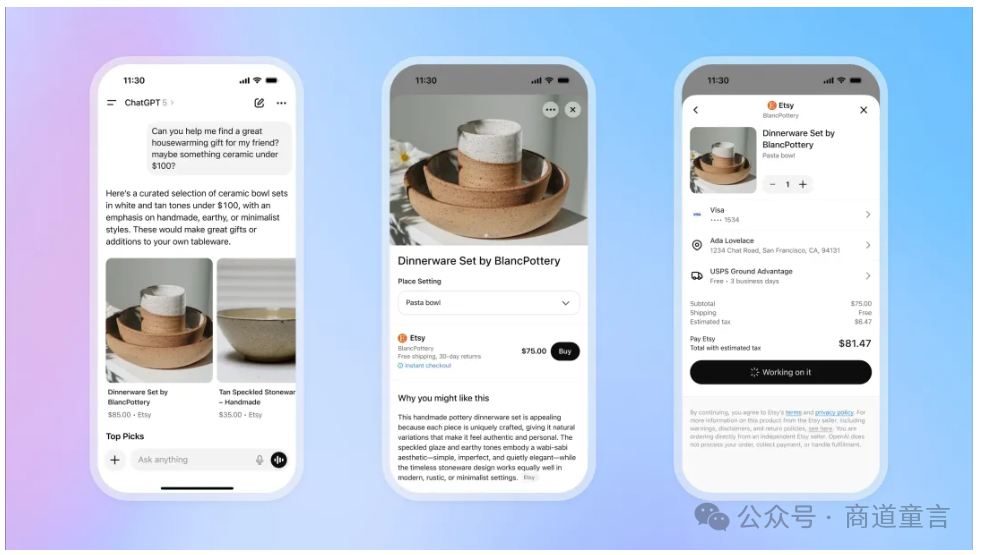

对早期用户而言,这是一个心理冲击。很多人记忆中的ChatGPT是什么?一个干净的对话框,一个承载着AGI想象的神圣入口。但今天这个入口正在装载"猜你喜欢"和购物链接——从AI研究公司到互联网流量生意,OpenAI的转身速度和被迫程度同样惊人。

本质上是成本结构把这条路逼出来了。模型推理、训练和算力支出极其昂贵,只靠20美元订阅完全堵不住窟窿。2026年Q1调整后营业利润率跌至-122%,全年预计现金亏损超140亿美元。这就是"反规模效应"的终极账单:你在AI行业的地位越高、用户越多,烧钱速度就可能越快。

数字经济应用实践专家骆仁童博士从竞争格局角度给出了更深的观察:未来AI助手的竞争,不再是单一模型能力的比拼,而是生态整合能力的较量——谁能将AI融入用户生活的方方面面,谁就能赢得主动权。

这句话解释了一切。为什么Gemini在追赶?因为Google搜索、Gmail、Docs、Calendar、Android都是天然入口,用户无需专门打开一个新网页就能用AI。为什么Claude能站住?因为它在写作、代码、长文本处理上形成口碑,13%的付费转化率说明垂直深度可以对抗生态宽度。单一产品对打生态矩阵,这场仗从开战的第一天就是不公平的。

谁先混改,谁活到下一局

OpenAI的困局不是孤例。字节豆包坐拥3.45亿月活,付费订阅仅覆盖约5%算力成本,靠字节跳动集团输血——这是国内版"烧钱保规模"的典型样本。Meta更直接,内部限制Token用量,表态很清楚:无底线补贴C端AI不是商业模式。Perplexity已经试水搜索式AI回答里嵌入品牌赞助信息,让广告主预算补贴免费用户算力,这件事它走得比OpenAI更早、更坚定。

2026年正在成为一个分水岭。OpenAI已秘密递交上市申请文件,但IPO时间因盈利压力被推迟——上市既需要增长故事也需要的盈利路径,这两者在C端AI产品上是天然矛盾的。继续烧钱换规模而没有新变现路径的玩家,下一步面对的将不是竞争,而是资本市场的残酷重估。

谁能率先跑通"广告 + 高阶订阅 + B端交叉补贴"的混合变现结构,谁就能跨过负边际贡献的陷阱。而判断其实很简单:你的用户是在替你赚钱,还是在替你烧钱?过去两年没人问这个问题,从2026年开始,每个AI公司都要回答。

你觉得更愿意付费去广告,还是接受免费但有广告的AI助手?欢迎在评论区聊聊你的选择。

END

汇聚全球AI编程工具,助力开发者即刻编程。

更多推荐

4

4 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)